C1190- Como é realizado o Cálculo Adicional no Lucro Real Estimado

Sumário

Resolução

Calculo do Lucro Real Estimado

1- Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Cálculo do Lucro Real Estimado.

2- O valor adicional da Ficha 05, corresponde a 10% do valor excedido (R$ 20.000,00 mensal) base do cálculo do Imposto de Renda.

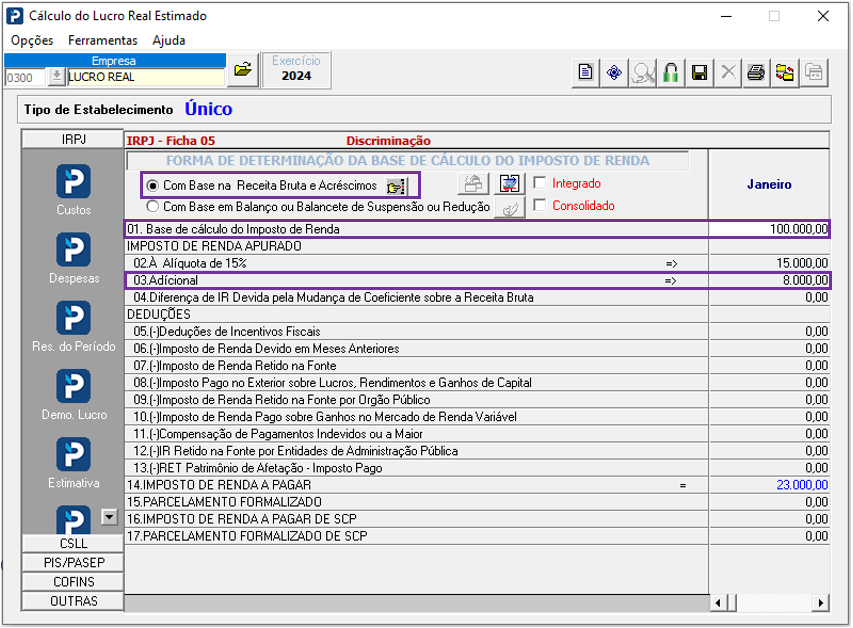

Exemplo "Com Base na Receita Bruta e Acréscimos":

-

A base de cálculo do Imposto de Renda foi de R$ 100.000,00 em Janeiro, ultrapassando R$ 80.000,00 do limite mensal legal, (R$ 100.000,00 - R$ 20.000,00 = R$ 80.000,00).

-

O cálculo do valor adicional, corresponderá a 10% do valor excedido, ou seja (R$ 80.000,00 * 0,10 = R$ 8.000,00).

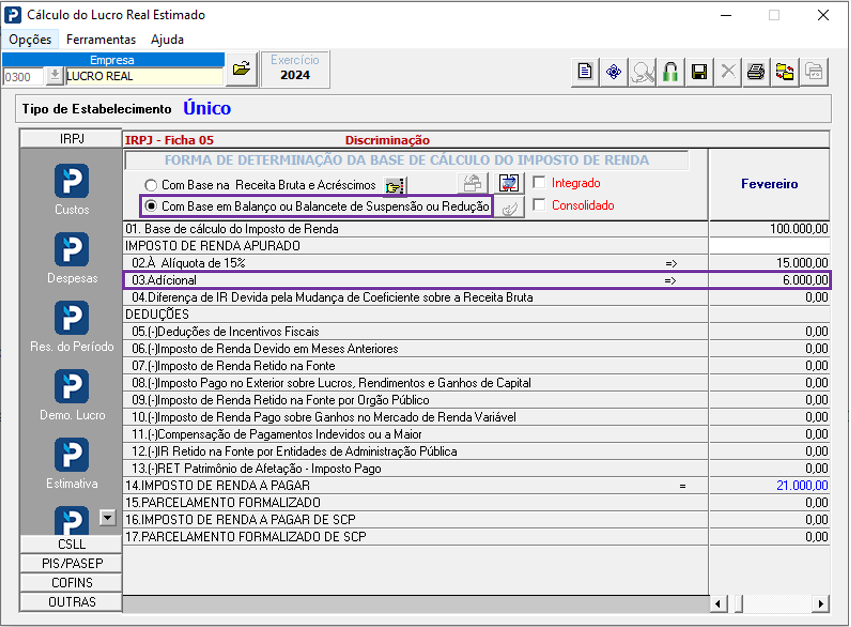

Importante: O botão 'Com base em Balanço ou Balancete de Suspensão ou Redução' possui um processo de cálculo diferenciado, porque considera o processo de cálculo por cumulatividade, ou seja, considera a base para dedução proporcional a quantidade de meses.

Consideramos a parte legal que determina o teto de 240.000,00 por 12 meses, logo temos os 20.000,00 mensais.

Nesse caso, o valor da base de dedução em Fevereiro não será 20.000,00, mas sim 40.000,00, em Março 60.000,00 e assim por diante (20.000,00 * Número de Meses).

Exemplo "Com base em Balanço ou Balancete de Suspensão ou Redução":

-

A base de cálculo do Imposto de Renda foi de R$ 100.000,00 em Fevereiro, ultrapassando R$ 60.000,00 do limite acumulativo legal (R$ 100.000,00 - R$40.000,00 = 60.000,00).

-

O cálculo do valor adicional, corresponderá a 10% do valor excedido, ou seja (R$ 60.000,00 * 0,10 = R$ 6.000,00)

3- O valor adicional da Ficha 06, corresponde a 10% do valor excedido (R$ 20.000,00 mensal) do Lucro Liquido Antes de apurar o Imposto de Renda.

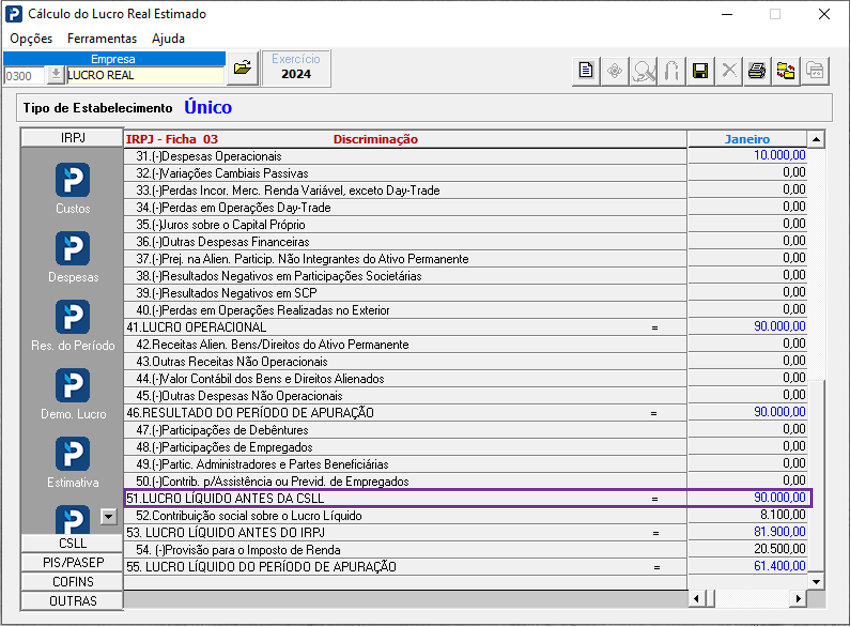

Para o Calculo segue a mesma regra (Valor apurado - 20.000,00) * 0,10, o que muda é a penas a base de calculo, pois o valor da base vem da linha 51 no anexo 03.

Sendo assim: (R$ 90.000,00 - 20.000,00) * 0,10 = R$ 7.000,00