C61-Parametrização e Emissão do Relatório DFC/DVA

Resolução

A Demonstração de Fluxo de Caixa (DFC) substitui a Demonstração de Origens e Aplicações de Recursos (DOAR).

Essa nova demonstração tem o objetivo de analisar as alterações ocorridas durante o exercício, no saldo de caixa e equivalente (Disponível), além de evidenciar as modificações ocorridas nas disponibilidades da companhia, em um determinado exercício ou período, por meio da exposição dos fluxos de recebimentos e pagamentos.

Antes dessa Lei nº 11.638, essas informações eram dispostas em notas explicativas.

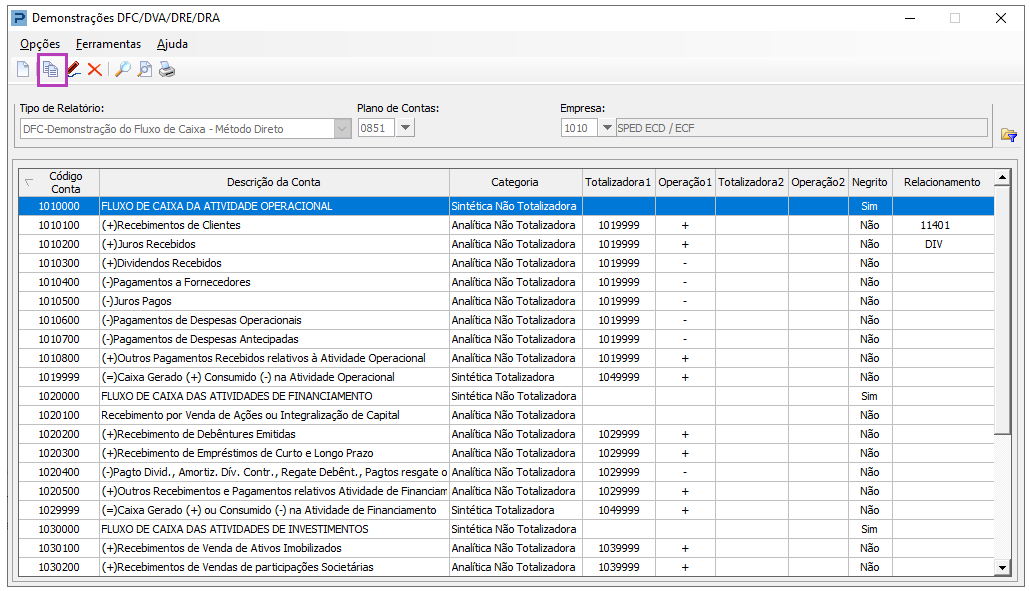

Demonstrações DFC/DVA/DRE/DRA

1- Acesse: Contábil > Contabilidade > Encerramento >Tabelas > Demonstrações DFC/DVA/DRE/DRA

2- Campos da rotina:

-

Tipo de Relatório: Escolha o relatório DFC (Demonstração de Fluxo de Caixa - Método Direto), ou DFC (Demonst

-

ração de Fluxo de Caixa - Método Indireto), ou DVA (Demonstração do Valor Adicionado)

-

Plano de Contas: Informe o Plano de contas que será usado para criação do relatório.

-

Empresa: Cada empresa pode ter uma definição de relatório independente, de acordo com o ramo de atividade. Nesse caso, deve ser informado o código da empresa.

Quando existir empresas com características comuns, como o mesmo plano de contas e o mesmo modelo de relatório, defina um único modelo para todas estas empresas, deixando o campo “Empresa” sem preenchimento.

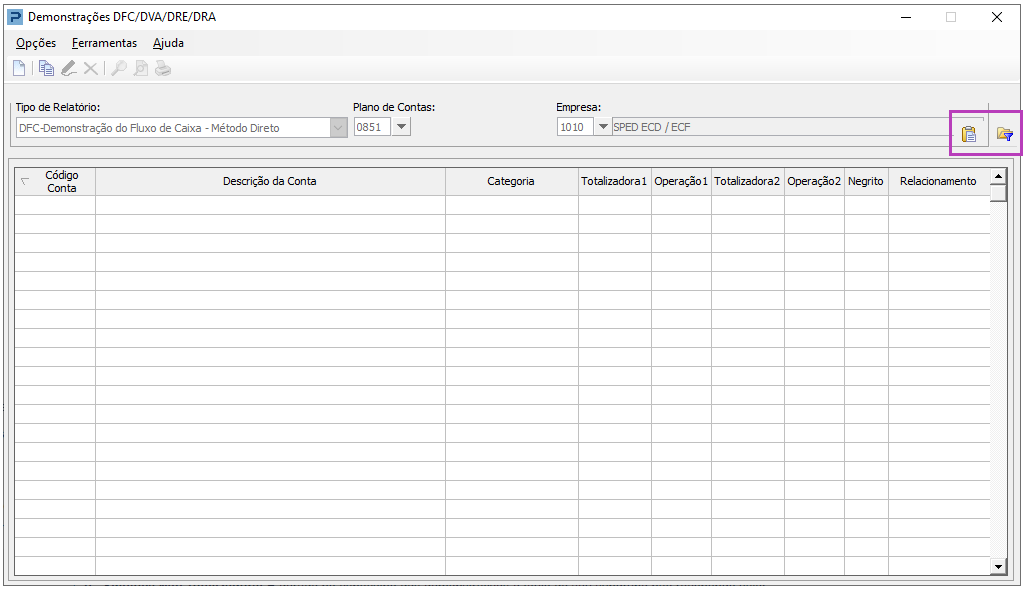

Importante: A DFC possui 'Método Direto' e 'Método Indireto'

-

O Método Direto caracteriza-se por apresentar os componentes dos fluxos por seus valores brutos, ao menos para os itens mais significativos dos recebimentos e dos pagamentos. Nesse método é permitida a inclusão apenas contas com acessos contábeis distintos, ou seja, para uma conta de acesso posso definir a importação dos valores de saldo inicial ou débito ou crédito ou saldo final.

-

O Método Indireto o fluxo de caixa líquido das atividades operacionais é determinado ajustando-se ao resultado (lucro ou prejuízo) pelos efeitos das transações que não afetam o caixa. Nesse método é permitida a inclusão de uma mesma conta de acesso diversas vezes, indicando a ela a importação de valores de saldo inicial, débito, crédito e/ou saldo final.

3- Ao lado do campo empresa estão disponíveis os botões: Habilita campos do filtro e Gera Demonstrativo Financeiro Padrão.

-

Habilita campos e Filtros: Permite alternar os campos do Plano de Contas, Tipo de Relatório e Empresa que estiverem confirmados.

-

Gerar Demonstrativo Financeiro Padrão: Disponível enquanto nenhum modelo for selecionado. Ao ser acionado cria automaticamente uma tabela padrão, preenchendo a grade com as contas modelo.

4- Parametrização das Contas Contábeis por Conta DFC/DVA

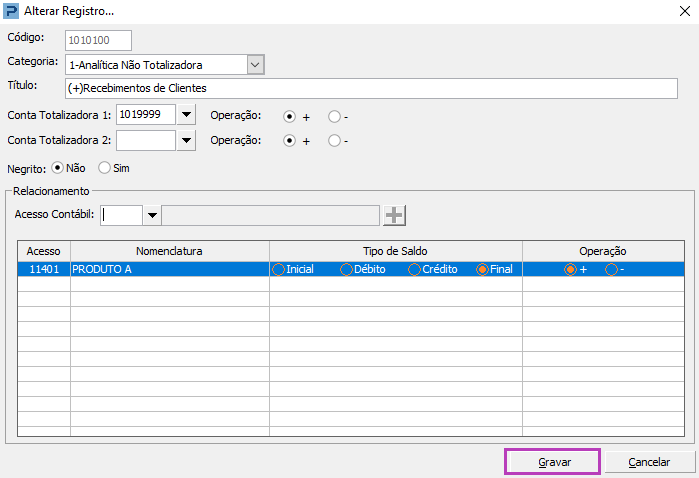

Com um duplo clique sobre uma conta da DFC é aberta a tela para definição das contas contábeis que devem compor a conta DFC/DVA.

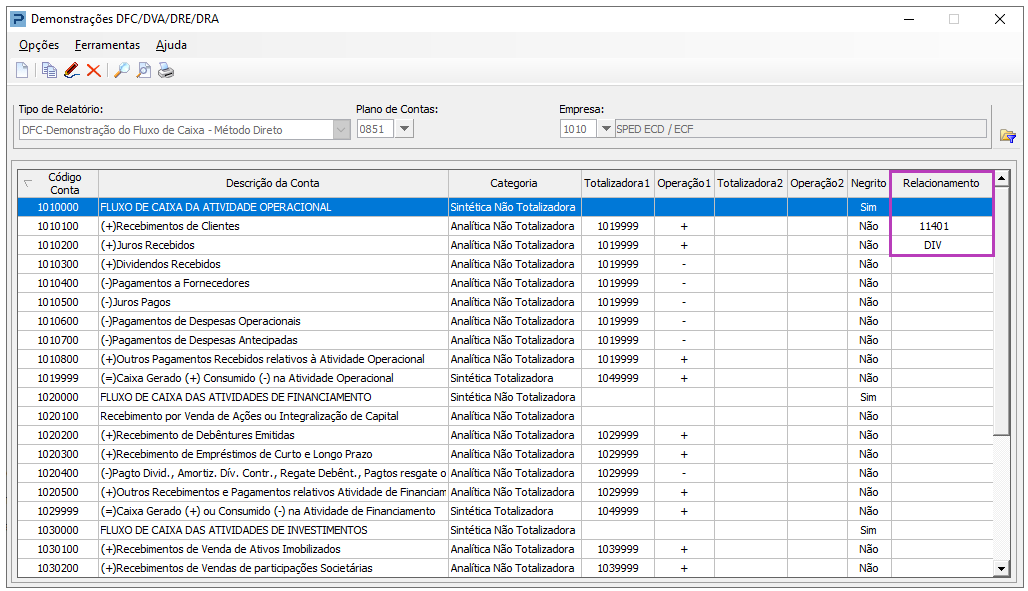

5- Categoria são títulos fixos selecionáveis que determinam como deve ser composta a conta DFC/DVA no relatório. As categorias estão classificadas como:

-

0 - Sintética Não Totalizadora: É gerado no cabeçalho dos demonstrativos o título do seu subgrupo não recebendo valor.

-

1 - Analítica Não Totalizadora: Gera nos demonstrativos os valores dos saldos/movimentos das contas contábeis que estiverem vinculadas nesta conta DFC/DVA. Essa conta acumula valores para as contas que são do tipo Analítica Totalizadora.

-

2 – Sintética Totalizadora: Gera valores nos demonstrativos correspondentes ao saldo acumulado de todas as contas contábeis que estiverem vinculadas nesta conta DFC/DVA, quer sejam analíticas ou sintéticas e gera valores acumulados para outras contas DFC/DVA que também sejam totalizadoras.

-

3 – Analítica Totalizadora: Recebe os valores dos saldos das contas DFC/DVA que são do tipo Analíticas Não Totalizadoras. Os valores que estiverem acumulados nessas contas podem ou não ser transferidos para outras contas que sejam totalizadoras.

6- Título: Descrição da conta que será gerada no relatório.

7- Conta Totalizadora 1 e 2: Define a conta que receberá o saldo para efeito de totalização da conta DFC/DVA que está sendo cadastrada. Essas são contas que tem por definição adicionar valores nos totais.

8- Negrito: Destaca a conta na geração/impressão em negrito. Ideal para contas do tipo Totalizadoras.

9- Relacionamento: Informe todas as contas contábeis que compõem o valor da conta DFC/DVA. A forma como a conta é vinculada nessa área determina o valor que a conta DFC/DVA terá no relatório, portanto, considere sempre observar a operação matemática que esta deve ter para o relatório.

-

1- Acione o botão + para incluir contas contábeis na grade ou o botão - para remover uma ou diversas contas contábeis que tenham sido incluídas incorretamente ou que não devam mais compor o cálculo.

-

2- Quando for incluída uma conta contábil, deve selecionar o tipo de saldo que será obtido do movimento contábil para o relatório DFC/DVA; e a operação que fará com que este valor produza resultado para o relatório DFC/DVA.

Importante: O tipo de saldo e a operação são fatores primordiais para que o relatório seja gerado com o resultado esperado. As operações “+” e “-” não apenas representam que o valor do saldo da conta contábil selecionado será adicionado ou subtraído, esta operação segue a regra matemática de sinais, a qual está destacada no item “DFC/DVA com Exercícios Comparativos”. Obs.: Podem ser incluídas diversas contas contábeis para uma única conta DFC/DVA, se incluídas diversas contas contábeis, após gravar na tela da tabela DFC/DVA é exibido na coluna Relacionamento a palavra DIV e ao clicar neste campo da tabela é possível visualizar as contas vinculadas.

10- Modificando uma Conta DFC/DVA:

-

Alterando uma Conta: Para alterar uma conta, acione duplo clique sobre a conta desejada e os dados serão transportados para a tela Alterar Registro.

-

Excluindo uma Conta: Para excluir uma conta, tecle DEL sobre a conta desejada. Em seguida será exibida a mensagem de confirmação para exclusão: "Caso seja confirmada a exclusão, o registro será deletado, tanto da grade quanto do arquivo".

-

Excluindo todas as Contas: Para excluir todas as contas, acione o botão Excluir ou acione as teclas +, que será apresentada uma mensagem de confirmação para exclusão: "Caso seja confirmada a exclusão, todos os registros serão deletados, tanto na grade quanto no arquivo".

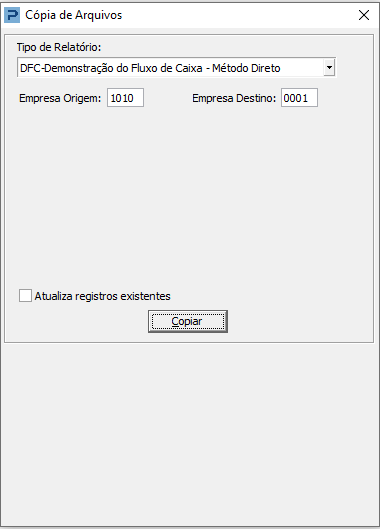

11- Efetuando cópia do Demonstrativo

-

Para realizar a cópia do cadastro, acione o botão Copiar.

-

Ao ser exibida a tela a seguir informe a empresa origem, ou seja, a empresa que já possui uma tabela DFC/DVA totalmente parametrizada.

-

logo após informe a empresa destino, que é a empresa que receberá a cópia da tabela origem.

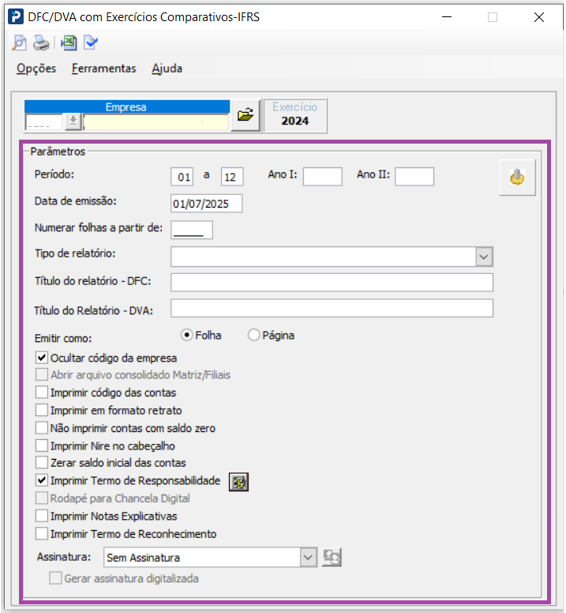

DFC/DVA Com Exercícios Comparativos – IFRS:

1- Acesse: Contábil > Contabilidade > Encerramento > Relatórios > DFC/DVA com Exercícios Comparativos - IFRS

2- Informe a empresa, defina o período

3- Preencher os campos Ano I e Ano II, para exercícios comparativos

Observação: Devem ser informados os anos que possuem movimento (EX.: 2022 e 2023)

4- Informe os parâmetros:

-

Numerar folhas: Informe o número da folha inicial, caso esteja seguindo uma sequência de páginas para encadernação.

-

Tipo de Relatório: Selecione o relatório que será gerado. Todos os relatórios disponíveis para a impressão serão apresentados para a seleção.

-

Título do Relatório: Informe a descrição que será impressa como título no relatório. A descrição Inicial desses relatórios será Demonstração de Fluxo de Caixa para o relatório DFC e Demonstração de Valor Adicionado para o relatório DVA, podendo ser alterado a seu critério.

-

Emitir como: Define qual a descrição utilizada na numeração das folhas no relatório “Página” ou “Folha”

-

Ocultar código da empresa: selecionando esse parâmetro não exibirá o código da empresa no cabeçalho do relatório

-

Abrir arquivo Consolidado Matriz/Filial - Essa opção deverá ser utilizada somente pela empresa - matriz que possuir filiais vinculadas, cujos saldos tenham sido consolidados através do programa “Consolidação de Movimentos”(mais detalhes consultem manual on-line da rotina).

-

Imprimir código das contas – selecionando essa opção, exibirá os códigos das contas ao lado dos nomes das contas.

-

Imprimir em formato retrato – possibilita a impressão dos relatórios no formato retrato.

-

Imprimir Nire no cabeçalho: selecionando essa opção, exibirá no cabeçalho dos relatórios o número do registro que a empresa foi registrada na Junta Comercial, Cartório ou Ordem dos Advogados, conforme informação cadastrada na guia Geral, no Cadastro de Empresas no campo “Registro – Número”.

-

Zerar saldo inicial das contas - Ao selecionar essa opção são habilitados os campos para que sejam informados os grupos de contas e a partir de qual mês deseja que esses grupos de contas tenham o saldo inicial zerado.Ao habilitá-la, deixando o campo “Mês” em branco, os saldos iniciais das contas pertencentes aos grupos de resultado informados nos quatro campos disponibilizados, serão apresentados zerados, possibilitando que a apuração da movimentação contábil seja efetuada conforme o período solicitado (sem acumular com períodos anteriores).

-

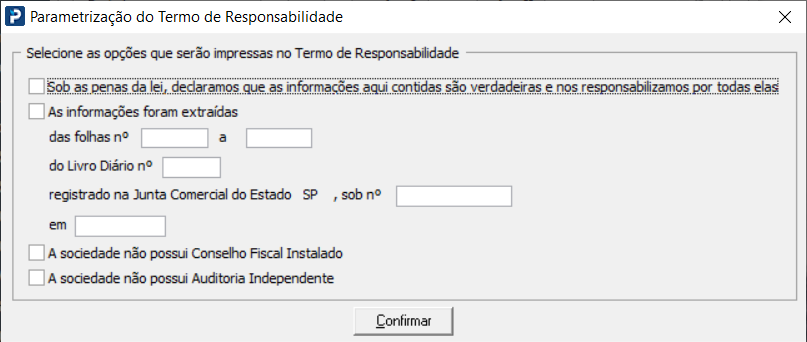

Imprimir Termo de Responsabilidade- Ao selecionar essa opção será habilitado o botão para que seja acionada a tela de parametrização para configuração dos dados que serão impressos no rodapé dos relatórios de Demonstrativos Financeiros, referentes ao termo de responsabilidade.

-

Imprimir Termo de Conhecimento – Ao selecionar essa opção, será impresso

o termo de reconhecimento do demonstrativo selecionado.

Nota:

Caso o termo não caiba na mesma folha do demonstrativo, o mesmo será

impresso na folha seguinte, sendo que, o restante da folha anterior será

inutilizado com asteriscos.

-

Imprimir Sócios para assinatura – Essa opção só estará disponível quando tiver sócios cadastrados e não possuir mais de dez sócios cadastrados para a empresa selecionada. Ao acioná-la, será disponibilizado o botão “Consulta Sócios”. E exibirá uma tela com todos os sócios ativos no cadastro para serem impressos no final do relatório.

Observações:

-

A habilitação do parâmetro “Imprimir Sócios para Assinatura” está condicionada a seleção do parâmetro “Imprimir Termo de Conhecimento”.

Regra de Composição do Resultado no Relatório - DFC:

Na geração da DFC/DVA são obedecidas as regras, 'Natureza da conta contábil' vinculada na 'conta DFC/DVA'

|

Grupo |

Natureza |

Indicador |

Sinal Matemático |

Saldo Final Contrário a Natureza |

Sinal Matemático |

|

Ativo |

Devedora |

D |

+ |

C |

- |

|

Passivo |

Credora |

C |

+ |

D |

- |

|

Receitas |

Credora |

C |

+ |

D |

- |

|

Despesas |

Devedora |

D |

+ |

C |

- |

|

Custos |

Devedora |

D |

+ |

C |

- |

Regra de sinais matemáticos:

-

Sinais iguais resultam em sinal positivo. Regra do sinal: (+) com (+) = (+) / (-) com (-) = (+)

-

Sinais diferentes em sinal negativo. Regra do sinal: (+) com (-) = (-) / (-) com (+) = (-)

Simplificando:

Para simplificar vamos aplicar o conceito definindo exemplos de algumas contas para o DFC no Método Indireto, considerando valores hipotéticos.

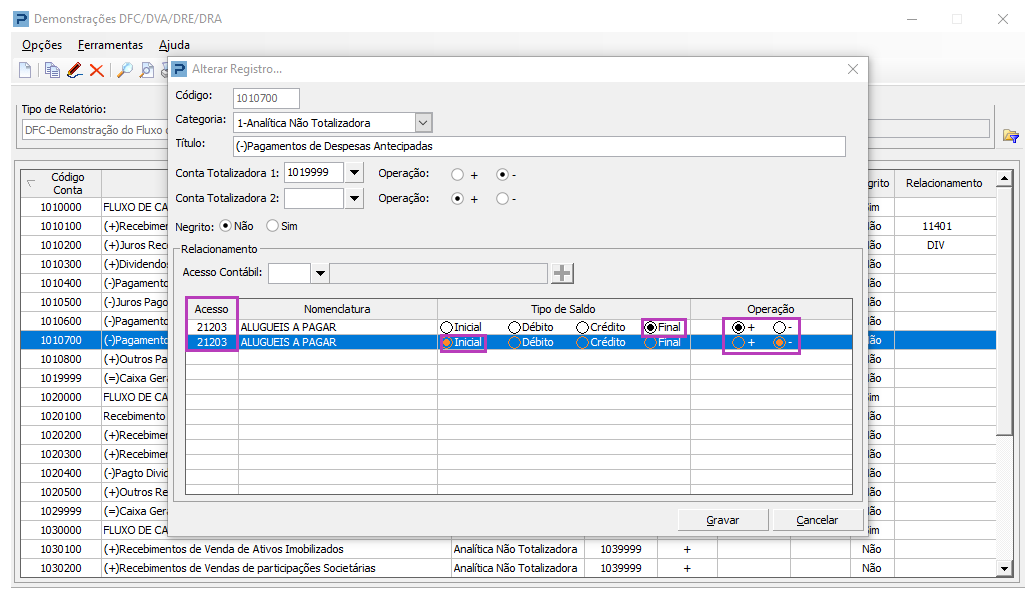

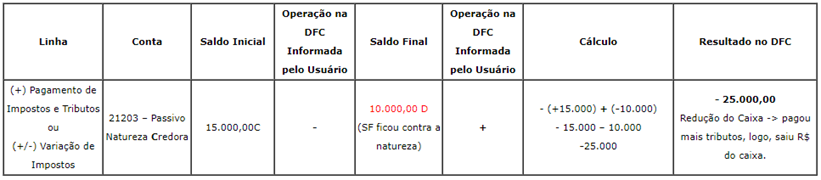

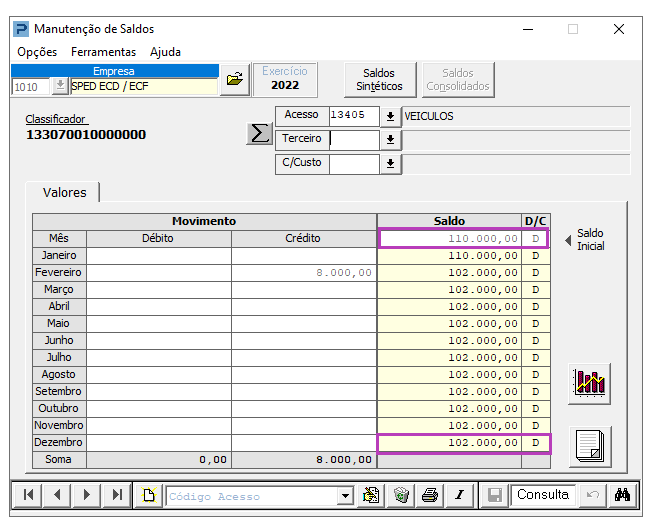

Linha: (+) Pagamentos de Impostos e Tributos – que também pode ser denominada ‘(+/-) Variação de Impostos’

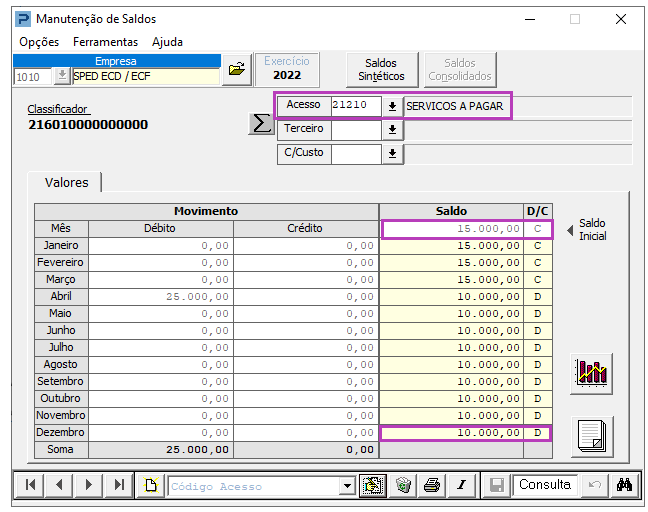

Na Manutenção de Saldos Contábeis observamos os seguintes valores:

Neste exemplo, o Saldo Final ficou contrário a natureza da conta e no DFC teremos:

-

Linha: (-) Aquisição de Ativo Permanente – que também pode sofrer variação para (+) Venda de Ativo Permanente

-

Na Manutenção de Saldos Contábeis observamos os seguintes valores:

Neste exemplo, o Saldo Final se manteve conforme a natureza da conta e no DFC teremos:

Agora vamos aplicar o conceito definindo exemplos de algumas contas para o DFC no Método Direto, considerando valores hipotéticos.

Parametrização das Contas na Linha: (+) Recebimento de Clientes

Cálculo da Conta 11401:

+(+16.000,00) – (+18.000,00)

+ 16.000,00 – 18.000,00

- 2.000,00

Resultado da Conta 62101:

+(+130.000,00)

+ 130.000,00

Resultado Final da linha (+) Recebimento de Clientes:

- 2000 + 130.000,00

+ 128.000,00

Resultado de R$ 128.000,00 positivo no caixa referente valor recebido das vendas.

Parametrização das Contas na Linha: (+) Aumento de Fornecedores

Cálculo:

-(+11.000,00) + (+22.000,00)

-11.000,00 + 22.000,00

+ 11.000,00

Resultado de R$ 11.000,00 positivo no caixa. Indica que negociou maior prazo para pagamento dos fornecedores, logo, esse valor não saiu do caixa.

Parametrização das Contas na Linha: (-) Aumento de Estoques

Cálculo:

+(+14.000,00) – (+21.000,00)

+14.000,00 - 21.000,00

- 7.000,00

Resultado de -R$ 7.000,00 negativo no caixa, devido ter que dispor dinheiro para compra de mais matéria prima.

Muita atenção na parametrização das contas, no que diz respeito às operações de adição e subtração, principalmente quando são aplicadas ao método indireto.

No relatório DFC – Método Indireto existe uma regra importante para o cálculo, o controle da variação (aumento ou redução do ativo / passivo), ocorrida de um ano para o outro, sendo que:

- Aumento de Ativo = Resultado Negativo

- Aumento de Passivo = Resultado Positivo

- Redução de Ativo = Resultado Positivo

- Redução de Passivo = Resultado Negativo

Dessa forma, para se obter a variação correta, deve ser feita a comparação do saldo inicial e final da conta correspondente, sendo que:

- ATIVO = SDI: operação de adição + / SDF: operação de subtração -

- PASSIVO = SDI: operação de subtração - / SDF: operação de adição +