C1977 - Lucro presumido - Cálculo do Adicional para Receitas Concomitantes - IN 2.306/2026 - LC 224/2025

Este artigo esclarece o cálculo do Valor de Presunção ao Acréscimo de 10% para Receitas Concomitantes, conforme alterações da Lei Complementar 224/2025 de 26 de dezembro de 2025 promovidas através da IN 2.306/2026.

Resolução

A Lei Complementar 224/2025 de 26 de dezembro de 2025 sofreu alterações no cálculo concomitante promovidas através da IN 2.306/2026 de 22 de janeiro de 2026.

Um dos pontos centrais é o aumento de 10% na base de presunção para empresas do Lucro Presumido com receita anual superior a R$ 5 milhões, aumentando os percentuais de cálculo do IRPJ e da CSLL.

A apuração trimestral tornou-se mais rigorosa, exigindo que o limite de faturamento seja fracionado em R$ 1.250.000,00 por trimestre, podendo gerar pagamentos antecipados mesmo que o teto anual de 5.000.000,00 não seja atingido. Com isso é necessário ficar atento às apurações para que sejam realizadas as respectivas compensações legais nestas ocorrências.

Para a apuração do IRPJ considera-se a aplicação de 10% de presunção na base de cálculo já no primeiro trimestre de 2026.

Para a apuração da CSLL considera-se a aplicação de 10% de presunção na base de cálculo, iniciam-se os cálculos no segundo trimestre de 2026.

Cálculo do Lucro Presumido

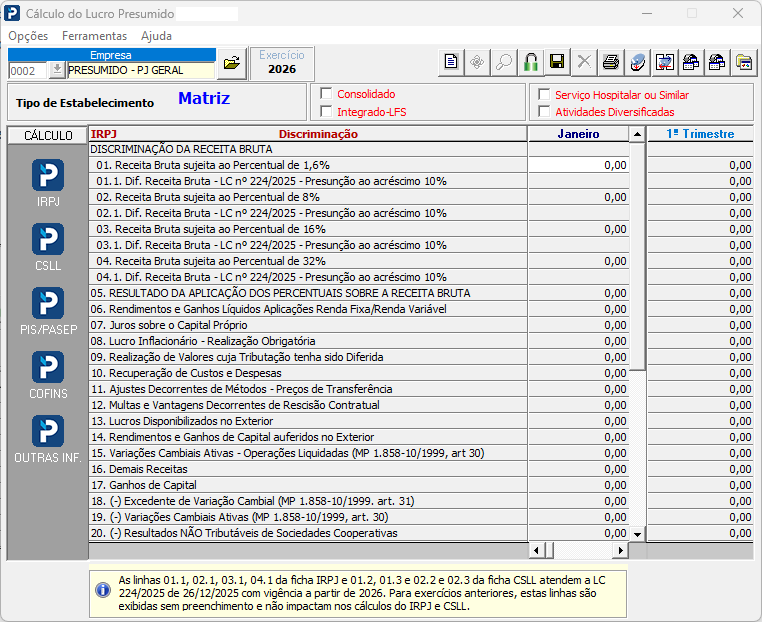

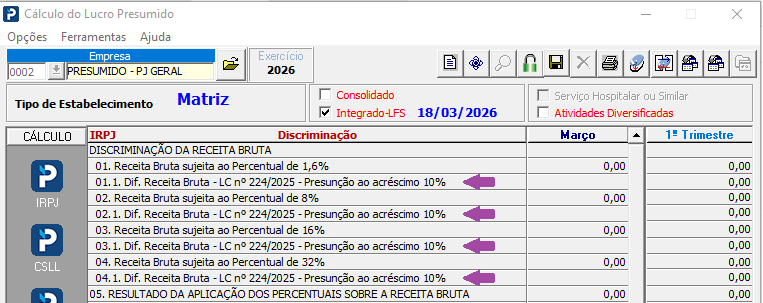

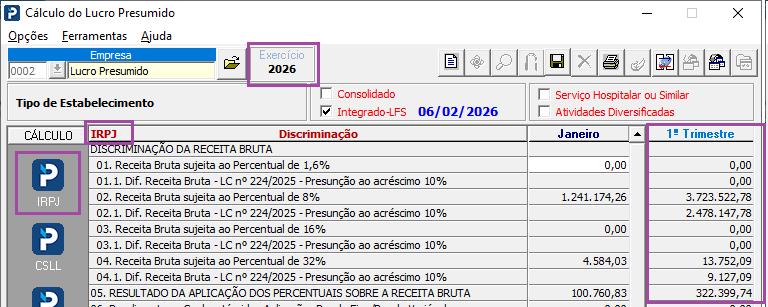

1 - Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Cálculo do Lucro Presumido > IRPJ

2 - Estrutura da Receita Bruta

A rotina divide a receita de acordo com os percentuais de presunção (1,6%, 8%, 16% e 32%).

Em atendimento à alteração legal a partir da IN 2.306/2026 de 22 de janeiro de 2026, as linhas “Dif. Receita Bruta - LC nº 224/2025 - Presunção de Acréscimo 10%” recebem o valor da “Diferença Proporcional” entre o valor da Receita Bruta e o Teto estabelecido pela Lei.

3 - Exemplo Prático - Simulação Ficha IRPJ

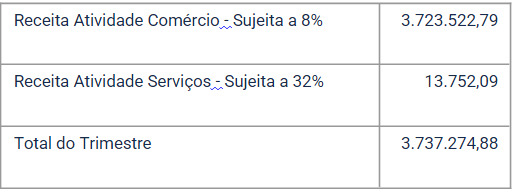

Considere que no trimestre foi totalizado o valor da receita bruta R$ 3.723.522,79 com operações de vendas de comércio e prestação de serviços e consultorias.

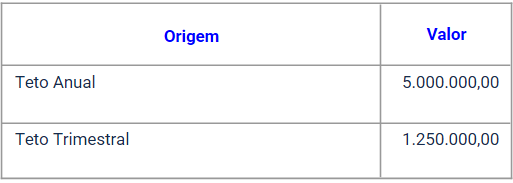

Tendo estabelecido que o teto anual é R$ 5.000.000,00 com o teto trimestral de 1.250.000,00, teremos o seguinte cálculo:

-

Teto Trimestral: R$ 1.250.000,00

-

Receita Total do Trimestre: R$ 3.737.274,88

-

Receita de Vendas de Comércio: 3.723.522,79

-

Consideramos neste exemplo, essa receita como sujeita ao percentual de 8%

-

-

Receita por Prestação de Serviços e Consultorias: 13.752,09

-

Consideramos neste exemplo, essa receita como sujeita ao percentual de 32%

-

-

Diferença entre o Total da Receita do Trimestre e o Teto Trimestral: R$ 2.487.274,88.

Em conformidade com a IN 2.306/2026 de 22 de janeiro de 2026 o valor das receitas devem ser proporcionais, com isso é necessário encontrar:

-

o Percentual de Presunção;

-

o Percentual com Acréscimo de Presunção;

-

o Percentual Proporcional por Receita Atividade;

-

o Valor da Receita Atividade Não Sujeita ao Acréscimo da Presunção;

-

o Valor da Receita Sujeita ao Acréscimo da Presunção.

3.1 - Percentual de Presunção IRPJ

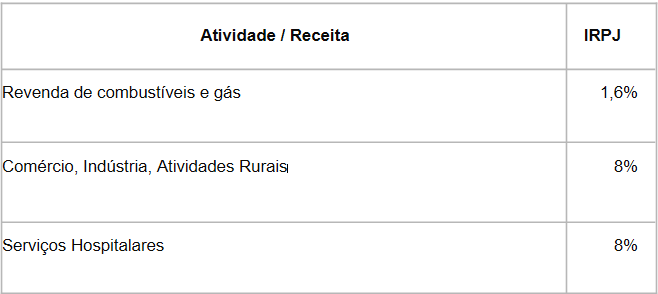

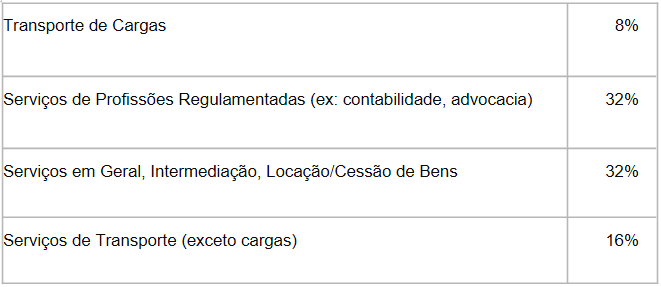

Para encontrar o Percentual, segue-se a tabela de aplicação legal.

3.2 - Percentual com Acréscimo de Presunção IRPJ

Para encontrar o Percentual com Acréscimo de Presunção (PAP), considere:

Percentual com Acréscimo de Presunção (PAP) = Percentual de Presunção + 10%

Linha 01 - Receita Bruta sujeita a 1,6%

-

Percentual com Acréscimo de Presunção (PAP) = 1,6% + 10%

-

Percentual com Acréscimo de Presunção (PAP) = [ ( 0,016 + 0,0016 ) * 100 ]

-

Percentual com Acréscimo de Presunção (PAP) = 1,76%

-

Esse é o percentual para a linha L 01.1

-

Linha 02 - Receita Bruta sujeita a 8%

-

Percentual com Acréscimo de Presunção (PAP) = 8% + 10%

-

Percentual com Acréscimo de Presunção (PAP) = [ ( 0,08 + 0,008 ) * 100 ]

-

Percentual com Acréscimo de Presunção (PAP) = 8,8%

-

Esse é o percentual para a linha L 02.1

-

Linha 03 - Receita Bruta sujeita a 16%

-

Percentual com Acréscimo de Presunção (PAP) = 16% + 10%

-

Percentual com Acréscimo de Presunção (PAP) = [ ( 0,16 + 0,016 ) * 100 ]

-

Percentual com Acréscimo de Presunção (PAP) = 17,6%

-

Esse é o percentual para a linha L 03.1

Linha 04 - Receita Bruta sujeita a 32%

-

Percentual com Acréscimo de Presunção (PAP) = 32% + 10%

-

Percentual com Acréscimo de Presunção (PAP) = [ ( 0,32 + 0,032 ) * 100 ]

-

Percentual com Acréscimo de Presunção (PAP) = 35,2%

-

Esse é o percentual para a linha L 04.1

3.3 - Percentual Proporcional por Atividade

Para encontrar o Percentual Proporcional por Atividade (PPA), considere:

Percentual Proporcional por Atividade (PPA) = Receita da Atividade (RA) / Total do Trimestre (TT)

3.4 - Receita Atividade Não Sujeita ao Acréscimo da Presunção (RAP)

Conforme IN 2.306/2026 para o acréscimo de 10% nas alíquotas de presunção, há que se identificar a parcela da Receita Atividade que estará sujeita a Presunção sem acréscimo considerando:

Receita Atividade Sujeita a Presunção (RAP) = Teto Base Trimestral * Percentual de Proporcionalidade por Atividade (PPA)

3.5 - Receita Sujeita ao Acréscimo da Presunção (RAC)

Conforme IN 2.306/2026 para o acréscimo de 10% nas alíquotas de presunção, há que se identificar a parcela da Receita Atividade que estará sujeita a Presunção com acréscimo considerando:

Receita Sujeita ao Acréscimo da Presunção (RAC) = ( Receita da Atividade (RA) - Receita Atividade Sujeita a Presunção (RAP) ) * Percentual de Presunção (PP)

4 - Aplicando as Fórmulas - Ficha IRPJ

Com base na IN 2.306/2026, considere o seguinte exemplo e o resultado esperado aplicando as fórmulas do item 3.

Dados Gerais

4.1 - Cálculo Aplicando as Fórmulas

-

Percentual Proporcional por Atividade (PPA) = Receita da Atividade (RA) / Total do Trimestre (TT)

-

PPA Comércio = 3.723.522,79 / 3.737.274,88

-

PPA Comércio = 99,632% = 99,63%

-

PPA Serviços = 13.752,09 / 3.737.274,88

-

PPA Serviços = 0,367% = 0,37%

-

Receita Atividade Sujeita a Presunção (RAP) = Teto Base Trimestral * Percentual de Proporcionalidade por Atividade (PPA)

-

RAP Comércio = 1.250.000,00 * 99,63% = 1.245.375,00

-

RAP Serviços = 1.250.000,00 * 0,37% = 4.625,00

Aplicando o Percentual de Presunção sobre a Receita

-

Comércio 8% = 1.245.375,00 * 8% = 99.630,00

-

Serviços 32% = 4.625,00 * 32% = 1.480,00

-

Receita Atividade Sujeita ao Acréscimo da Presunção (RAC) =

( Receita da Atividade (RA) - Receita Atividade Sujeita a Presunção (RAP) ) * Percentual Com Acréscimo Presunção (PAP)

-

RAC Comércio = 3.723.522,79 - 1.245.375,00

-

RAC Comércio = 2.478.147,79

-

RAC Serviços = 13.752,09 - 4.625,00

-

RAC Serviços = 9.127,09

Aplicando o Percentual Adicional de Presunção (PAP) sobre a Receita Atividade Sujeita ao Acréscimo (RAC)...

-

RAC Comércio = 2.478.147,79 * 8,8%

-

RAC Comércio = 218.077,005 = 218.077,01

-

RAC Serviços = 9.127,09 * 35,2%

-

RAC Serviços = 3.212,735 = 3.212,74

Resultado da Aplicação dos Percentuais Sobre a Receita Bruta

-

Cálculo para Compor a Base do IRPJ: soma dos valores apurados

-

Base para IRPJ = 99.630,00 + 1.480,00 + 218.077,01 + 3.212,74

-

Base para IRPJ = 322.399,75

5 - Exemplo Prático - Simulação Ficha CSLL

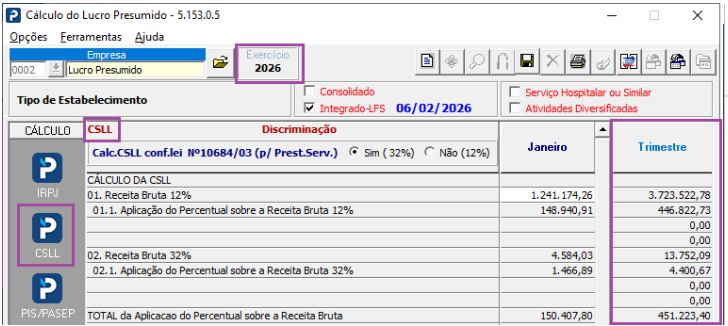

Com a implementação da IN 2.306/2026 de 22 de janeiro de 2026 passa-se a considerar o mesmo cálculo aplicado no IRPJ para a CSLL.

Considere que no trimestre foi totalizado o valor da receita bruta R$ 3.737.274,88 com operações de vendas de comércio e prestação de serviços e consultorias.

Tendo estabelecido que o teto anual em 2026 é R$ 3.750.000,00 com o teto trimestral de 1.250.000,00, teremos o seguinte cálculo:

-

Teto Trimestral: R$ 1.250.000,00

-

Receita Total do Trimestre: R$ 3.737.274,88

Seguiremos o mesmo conceito utilizado no IRPJ…

Em conformidade com a IN 2.306/2026 de 22 de janeiro de 2026 o valor das receitas devem ser proporcionais, com isso é necessário encontrar:

-

o Percentual de Presunção;

-

o Percentual com Acréscimo de Presunção;

-

o Percentual Proporcional por Receita Atividade;

-

o Valor da Receita Atividade Não Sujeita ao Acréscimo da Presunção;

-

o Valor da Receita Sujeita ao Acréscimo da Presunção.

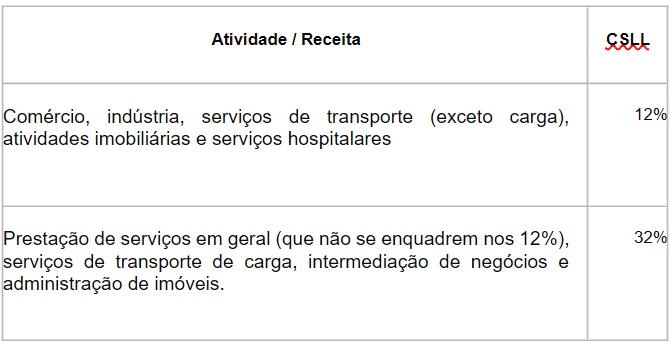

5.1 - Percentual de Presunção CSLL

Para encontrar o Percentual, segue-se a tabela de aplicação legal.

5.2 - Percentual com Acréscimo de Presunção IRPJ

Para encontrar o Percentual com Acréscimo de Presunção (PAP), considere:

Percentual com Acréscimo de Presunção (PAP) = Percentual de Presunção + 10%

Receita Bruta sujeita a 12%

-

Percentual com Acréscimo de Presunção (PAP) = 12% + 10%

-

Percentual com Acréscimo de Presunção (PAP) = [ ( 0,12 + 0,012 ) * 100 ]

-

Percentual com Acréscimo de Presunção (PAP) = 13,2%

-

Esse é o percentual para a linha L 01.3

-

Receita Bruta sujeita a 32%

-

Percentual com Acréscimo de Presunção (PAP) = 32% + 10%

-

Percentual com Acréscimo de Presunção (PAP) = [ ( 0,32 + 0,0,32 ) * 100 ]

-

Percentual com Acréscimo de Presunção (PAP) = 35,2%

-

Esse é o percentual para a linha L 02.3

-

5.3 - Percentual Proporcional por Atividade (PPA)

Para encontrar o Percentual Proporcional por Atividade (PPA), considere:

Percentual Proporcional por Atividade (PPA) = Receita da Atividade (RA) / Total do Trimestre (TT)

5.4 - Receita Atividade Não Sujeita ao Acréscimo da Presunção (RAP)

Conforme IN 2.306/2026 para o acréscimo de 10% nas alíquotas de presunção, há que se identificar a parcela da Receita Atividade que estará sujeita a Presunção sem acréscimo considerando:

Receita Atividade Sujeita a Presunção (RAP) = Teto Base Trimestral * Percentual de Proporcionalidade por Atividade (PPA)

5.5 - Receita Sujeita ao Acréscimo da Presunção (RAC)

Conforme IN 2.306/2026 para o acréscimo de 10% nas alíquotas de presunção, há que se identificar a parcela da Receita Atividade que estará sujeita a Presunção com acréscimo considerando:

Receita Sujeita ao Acréscimo da Presunção (RAC) = ( Receita da Atividade (RA) - Receita Atividade Sujeita a Presunção (RAP) ) * Percentual de Presunção (PP)

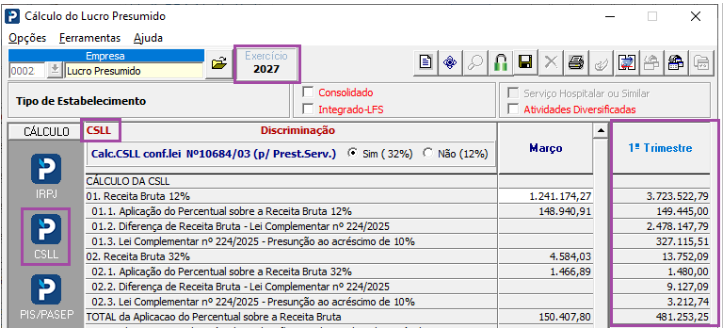

6.1 - Cálculo Aplicando as Fórmulas

-

Percentual Proporcional por Atividade (PPA) = Receita da Atividade (RA) / Total do Trimestre (TT)

-

PPA Comércio = 3.723.522,79 / 3.737.274,88

-

PPA Comércio = 99,632% = 99,63%

-

PPA Serviços = 13.752,09 / 3.737.274,88

-

PPA Serviços = 0,367% = 0,37%

-

Receita Atividade Sujeita a Presunção (RAP) = Teto Base Trimestral * Percentual de Proporcionalidade por Atividade (PPA)

-

RAP Comércio = 1.250.000,00 * 99,63% = 1.245.375,00

-

RAP Serviços = 1.250.000,00 * 0,37% = 4.625,00

Aplicando o Percentual de Presunção sobre a Receita.

-

Comércio 12% = 1.245.375,00 * 12% = 149.445,00

-

Serviços 32% = 4.625,00 * 32% = 1.480,00

-

Receita Atividade Sujeita ao Acréscimo da Presunção (RAC) =

( Receita da Atividade (RA) - Receita Atividade Sujeita a Presunção (RAP) ) * Percentual Com Acréscimo Presunção (PAP)

-

RAC Comércio = 3.723.522,79 - 1.245.375,00

-

RAC Comércio = 2.478.147,79

-

RAC Serviços = 13.752,09 - 4.625,00

-

RAC Serviços = 9.127,09

Aplicando o Percentual Adicional de Presunção (PAP) sobre a Receita Atividade Sujeita ao Acréscimo (RAC)...

-

RAC Comércio = 2.478.147,79 * 13,2%

-

RAC Comércio = 327.115,508 = 327.115,51

-

RAC Serviços = 9.127,09 * 35,2%

-

RAC Serviços = 3.212,735 = 3.212,74

Resultado da Aplicação dos Percentuais Sobre a Receita Bruta

-

Cálculo para Compor a Base da CSLL: soma dos valores apurados

-

Base para CSLL = 149.445,00 + 1.480,00 + 327.115,51 + 3.212,74

-

Base para CSLL = 481.253,25

Exemplo com 1º Trimestre de 2026 sem incidência da Lei.

Exemplo com a aplicação da Lei

Importante

Para o primeiro trimestre de 2026 nada é modificado no cálculo somente a partir do segundo trimestre, no entanto, a partir de 2027, o teto anual segue o padrão de 5.000.000,00 e 1.250.000,00 por trimestre, ou seja, já no primeiro trimestre serão aplicados os novos cálculos conforme demonstrado na imagem do item 6.1