C981-Cálculo do Lucro Presumido com Valor Adicional indevido no Trimestre

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar o usuário na correção do valor adicional incorreto no trimestre do Cálculo do Lucro Presumido.

Informações Adicionais: A situação ocorre devido ter informado a data de início de Atividades incorreta no Cadastro de Empresa.

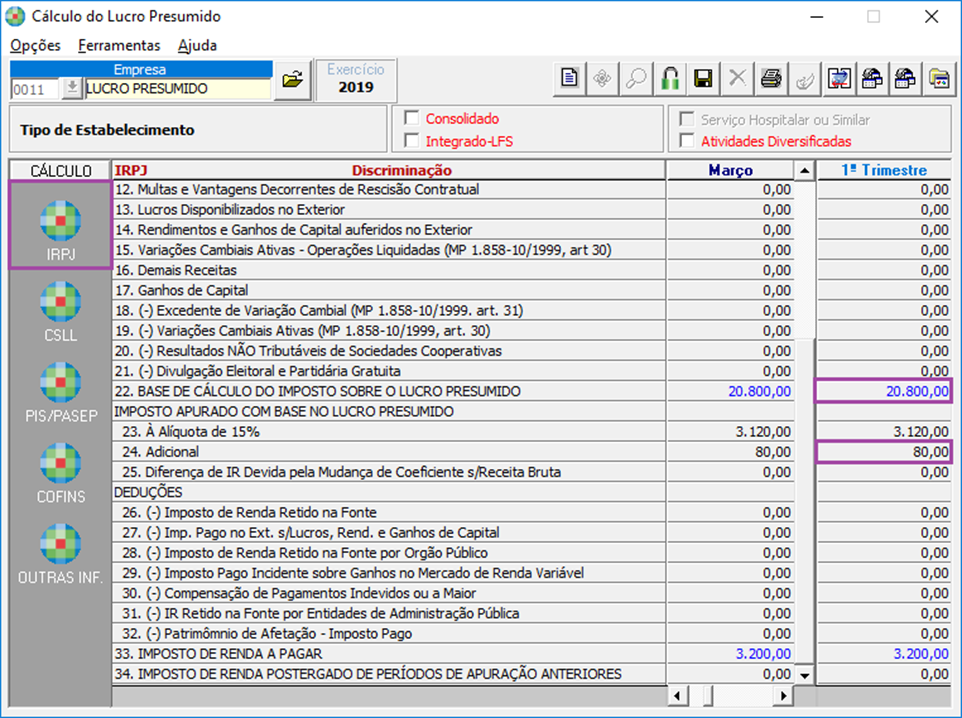

O valor da base de cálculo é inferior a R$ 60.000,00, porém apresenta um valor adicional no trimestre, como corrigir?

Resolução

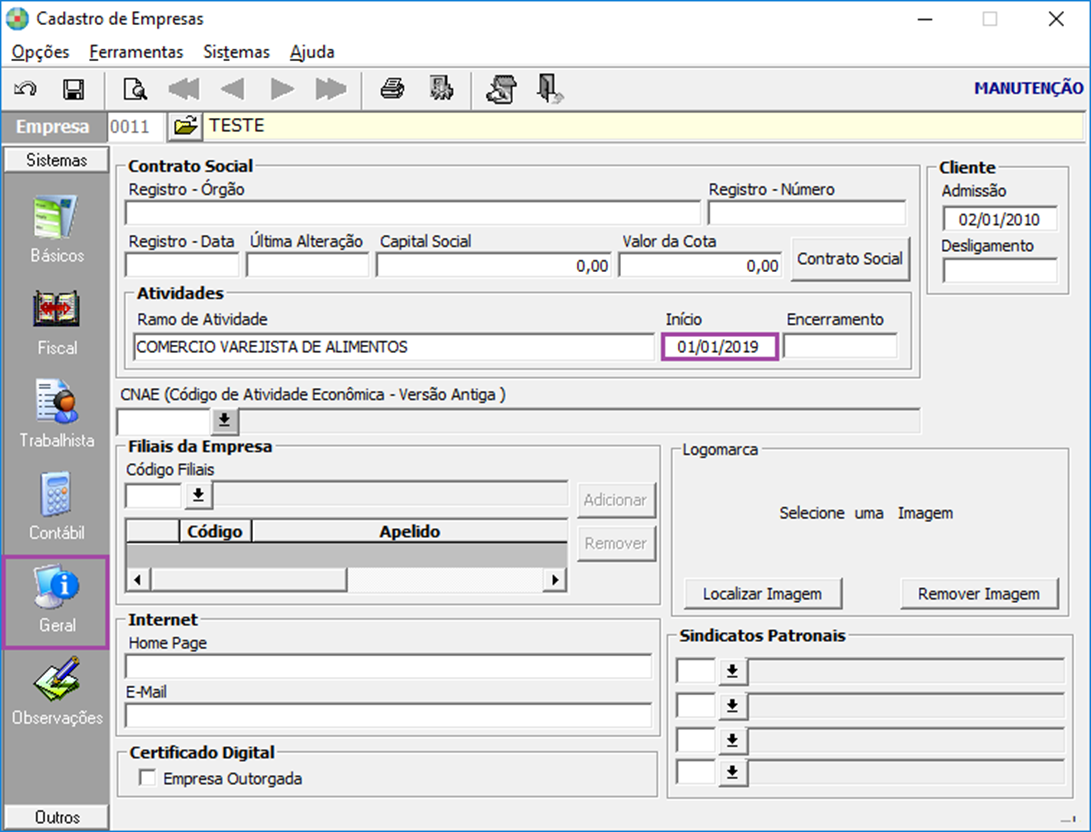

Cadastro de Empresas:

1- Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

2- Verifique na guia Sistemas, sub guia Geral o início das atividades informado.

Cálculo do Lucro Presumido:

1- Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Cálculo do Lucro Presumido

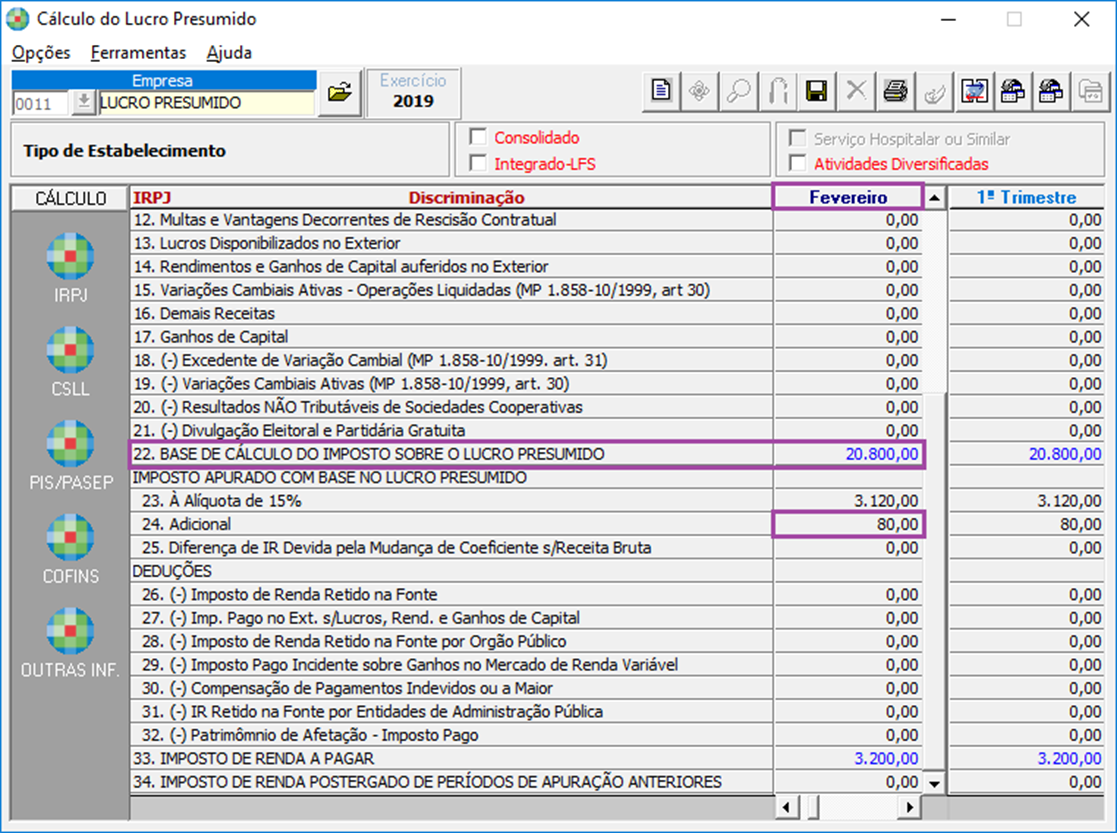

2- Verifique se houve movimentação no período anterior ao início das atividades informado no Cadastro de Empresas, pois o valor adicional é calculado proporcionalmente de acordo com a data informada.

Cadastro de Empresas:

1- Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

2- Se a houve movimentação antes da data informada no campo início de Atividades, realize a devida correção na data.

Cálculo do Lucro Presumido:

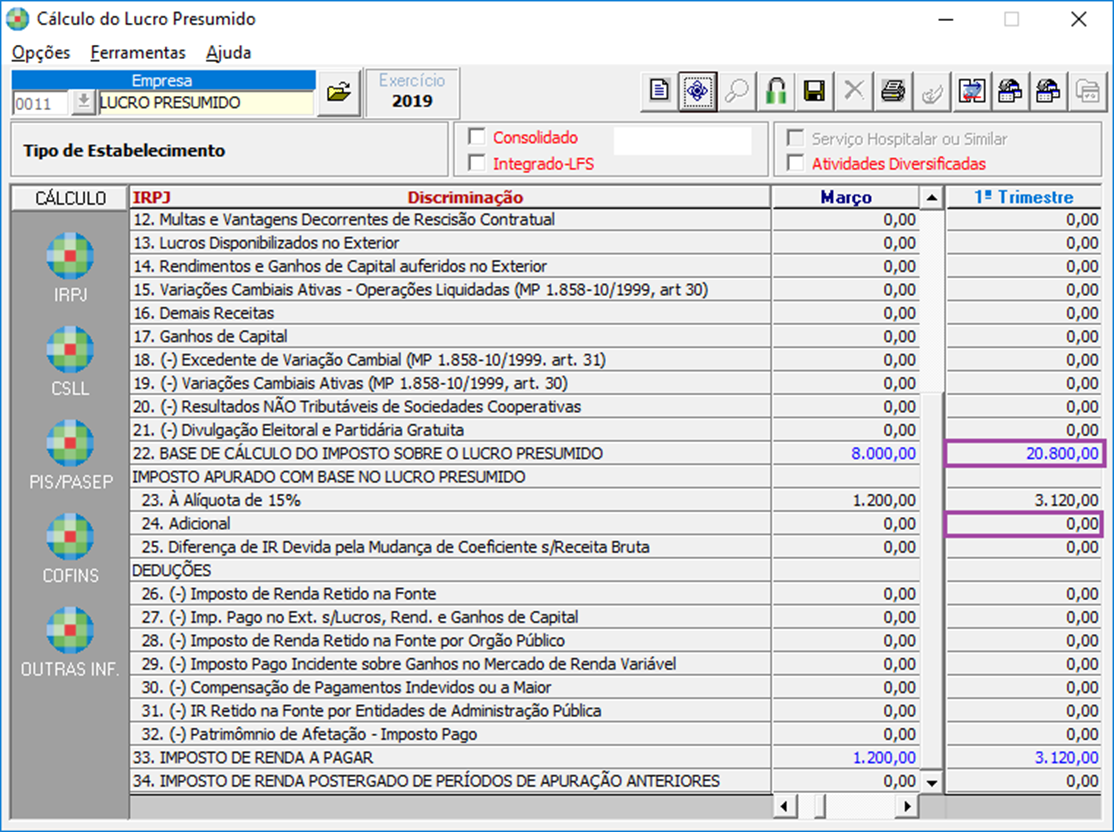

1- Acesse: Contábil > Imposto de Renda de Pessoas Jurídicas > Processamentos > Cálculo do Lucro Presumido

Após a correção da data (conforme item 1.3) o valor adicional é corrigido no trimestre.

Importante: Na hipótese de período de apuração inferior a três meses (início de atividade, por exemplo), deverá ser considerado para fins do adicional o valor de R$20.000,00 (vinte mil reais) multiplicado pelo número de meses do período.

Exemplo:

Início de atividades em fevereiro.

Lucro Presumido/Base de Cálculo do IRPJ: R$48.000,00

Limite: R$20.000 x 2 meses = R$40.000,00

Neste caso (de período incompleto - 2 meses) o adicional incidirá sobre a parcela da base de cálculo que ultrapassar R$40.000, assim, teremos:

B. Cálculo do Adicional => ($48.000 - $40.000) = R$8.000,00

Adicional = R$8.000,00 x 10% = R$800,00