C944- Cálculo do Lucro Presumido - Integração de Retenções Notas de Serviços.

Este artigo tem como objetivo orientar o usuário sobre a Integração de Retenção de Serviços para o Cálculo do Lucro Presumido, incluindo as parametrizações da nota fiscal e a integração dos valores fiscais

Resolução

Escrituração:

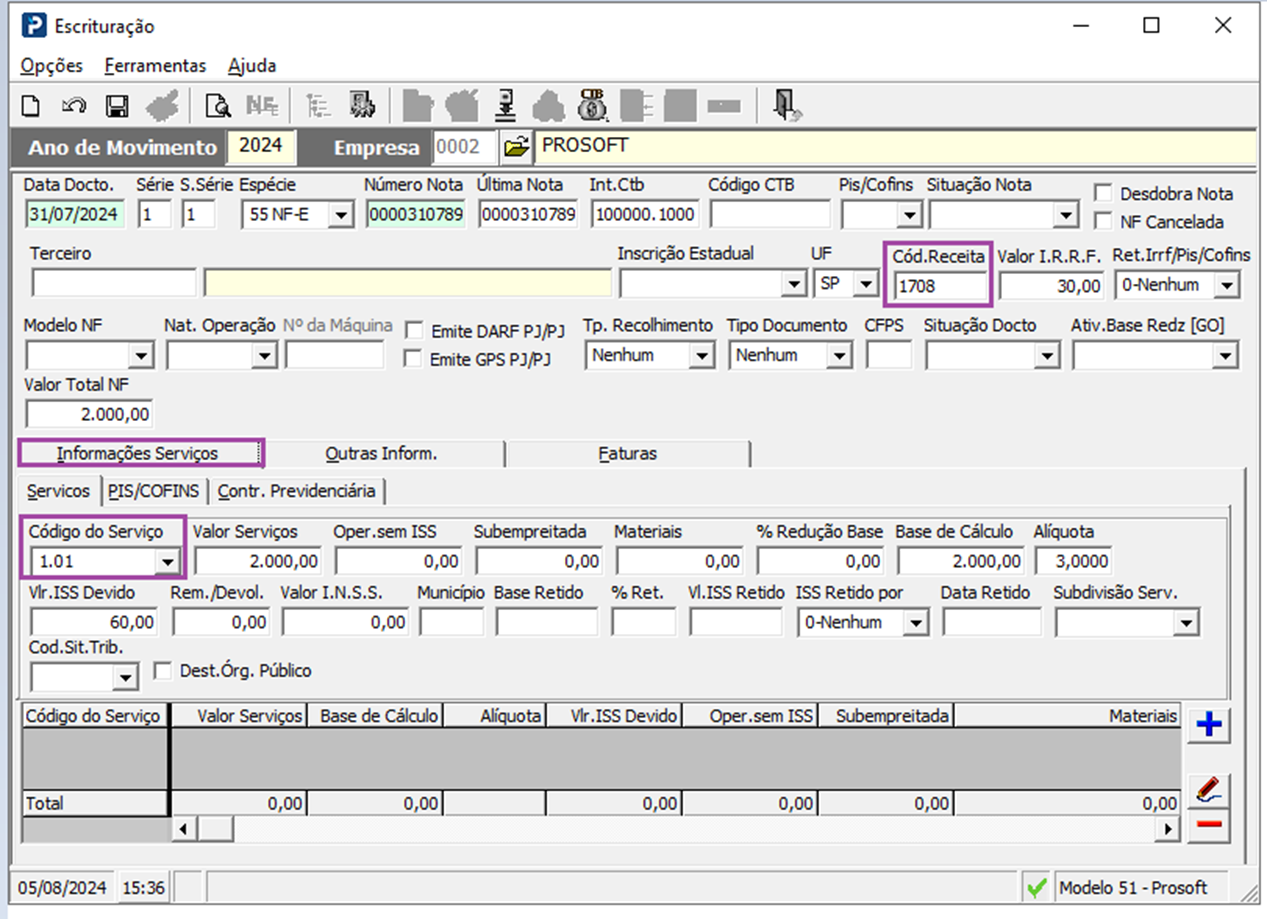

1- Acesse: Fiscal > Documentos Entradas e Saídas > Escrituração

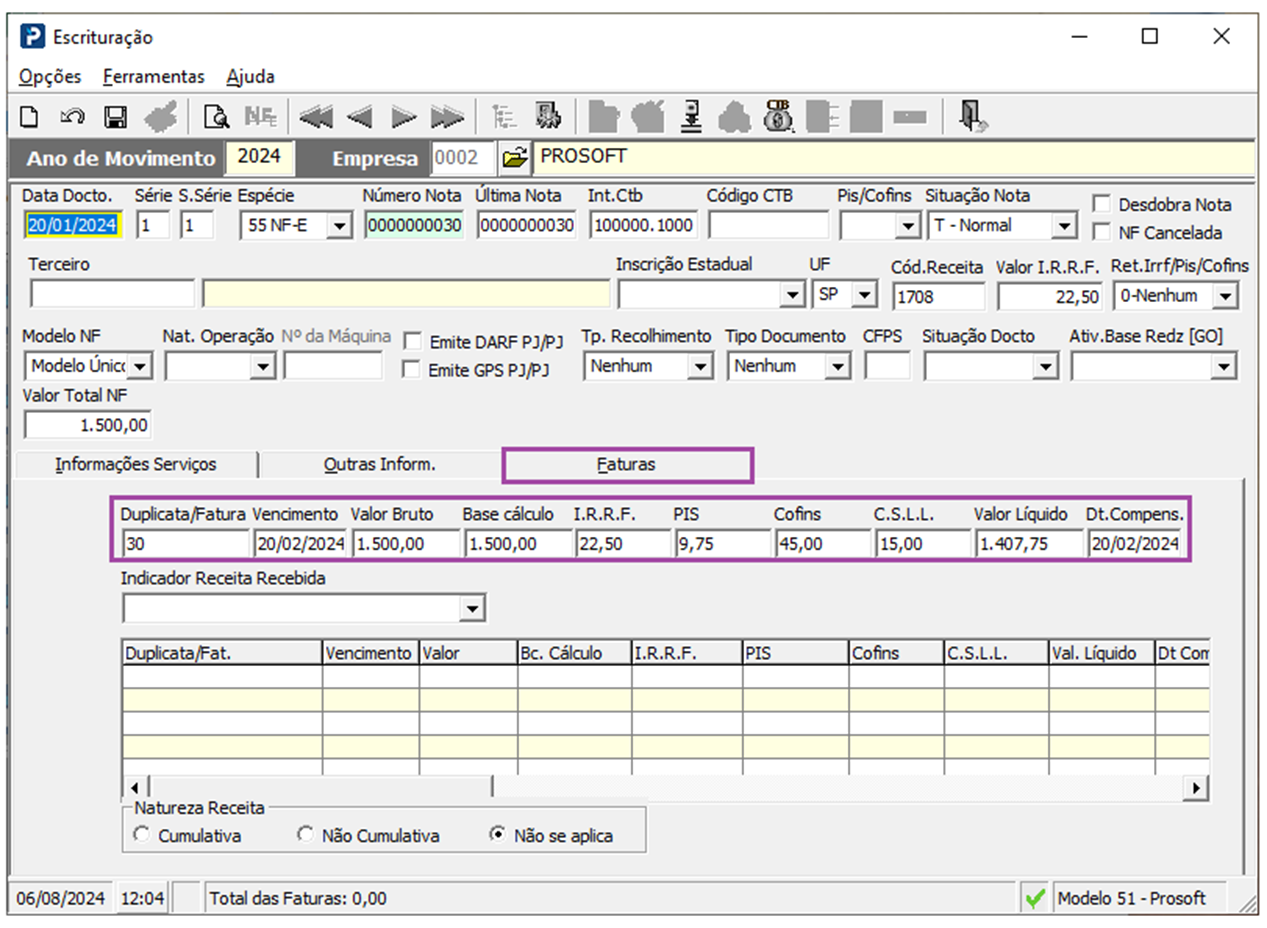

Campos da escrituração da Nota Fiscal de Serviços que terão influência na integração das retenções:

2- Guia de Informações de Serviços, o Código de receita da Retenção do IR deve estar informado.

3- Guia de Faturas deve estar preenchida e com informação no campo Data de Compensação.

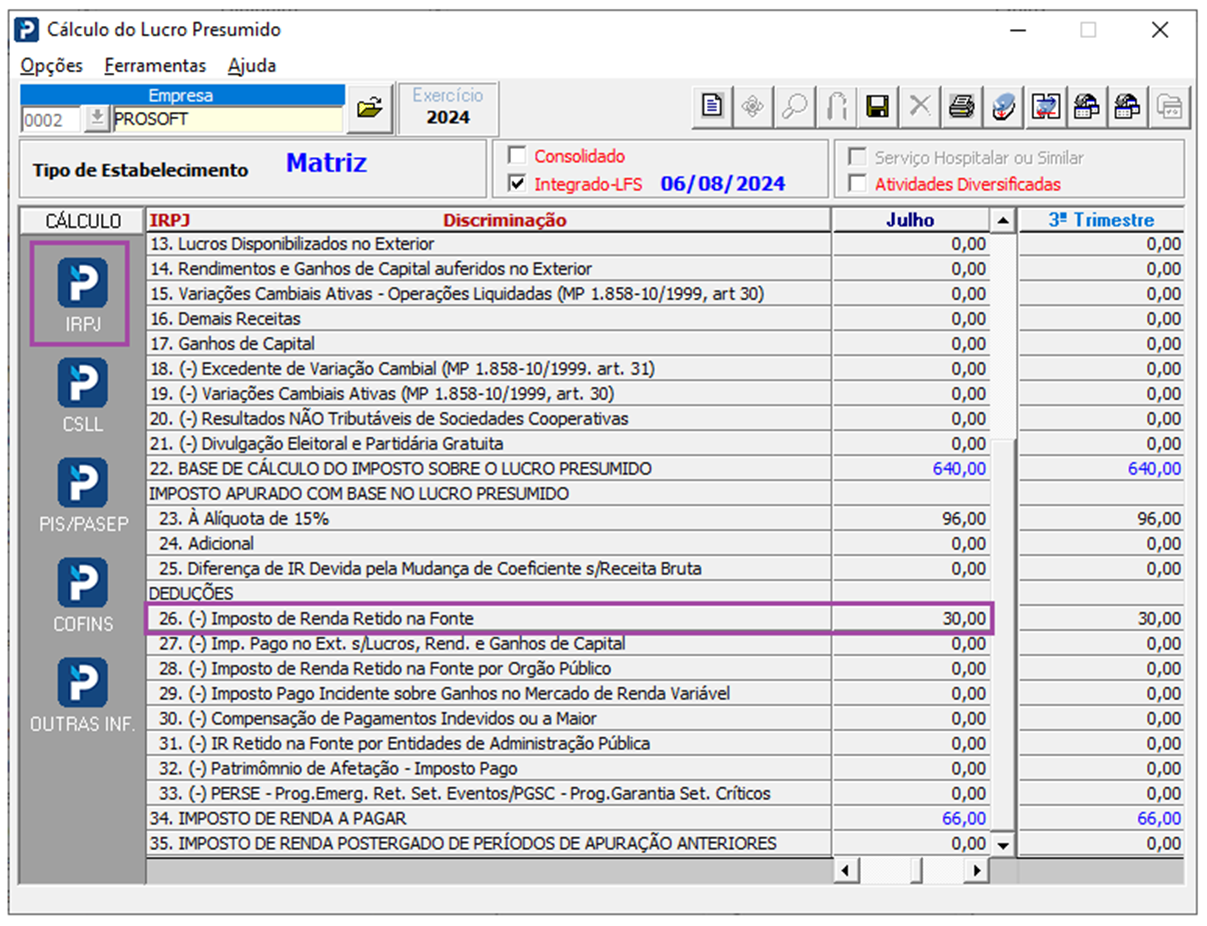

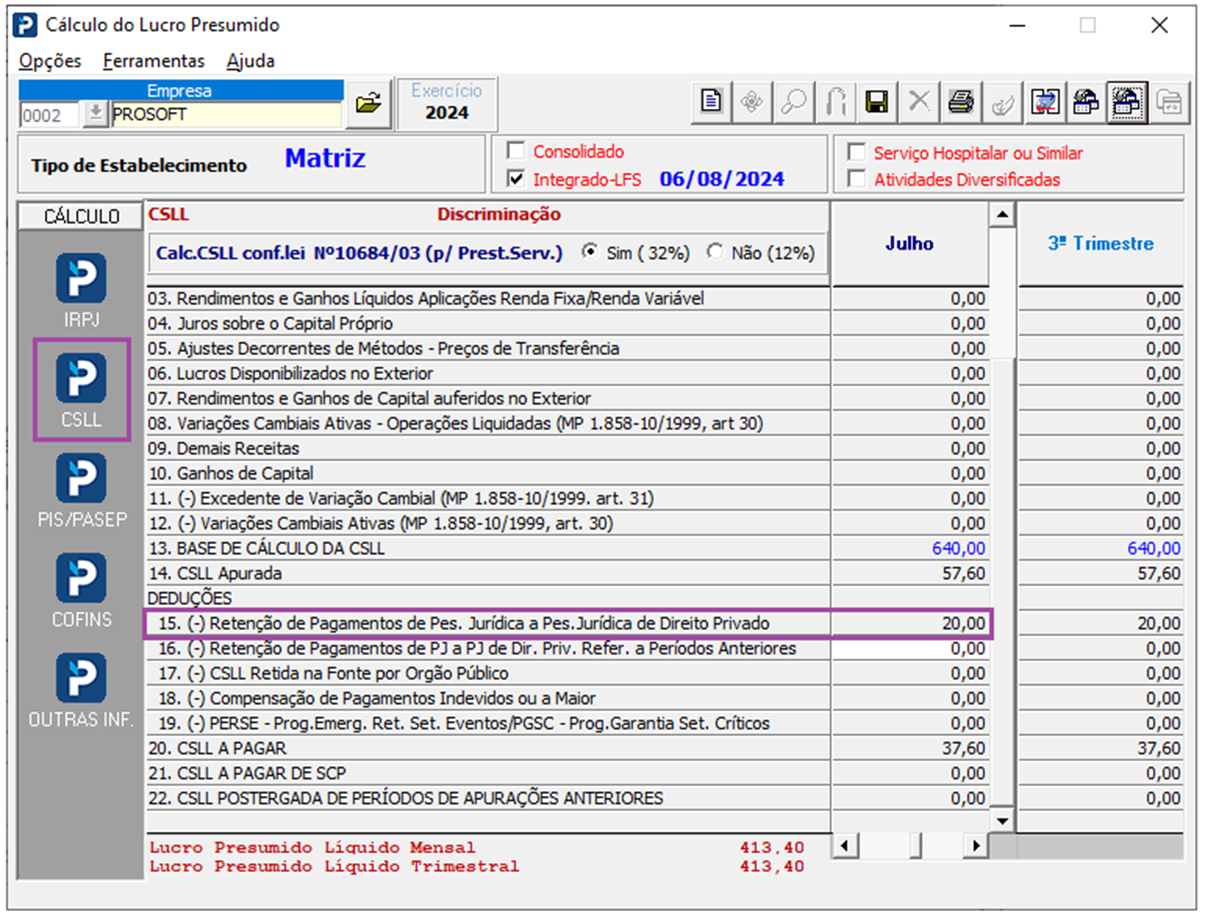

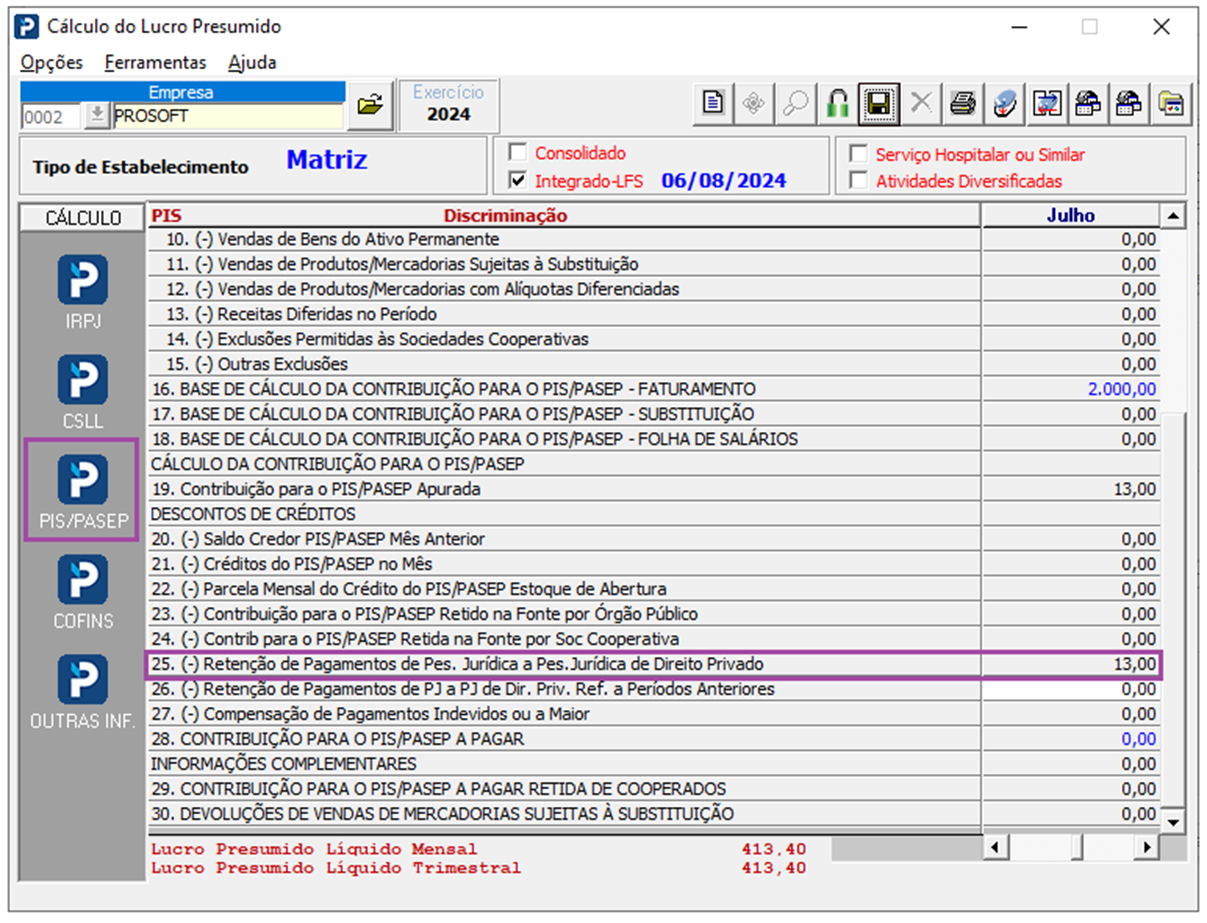

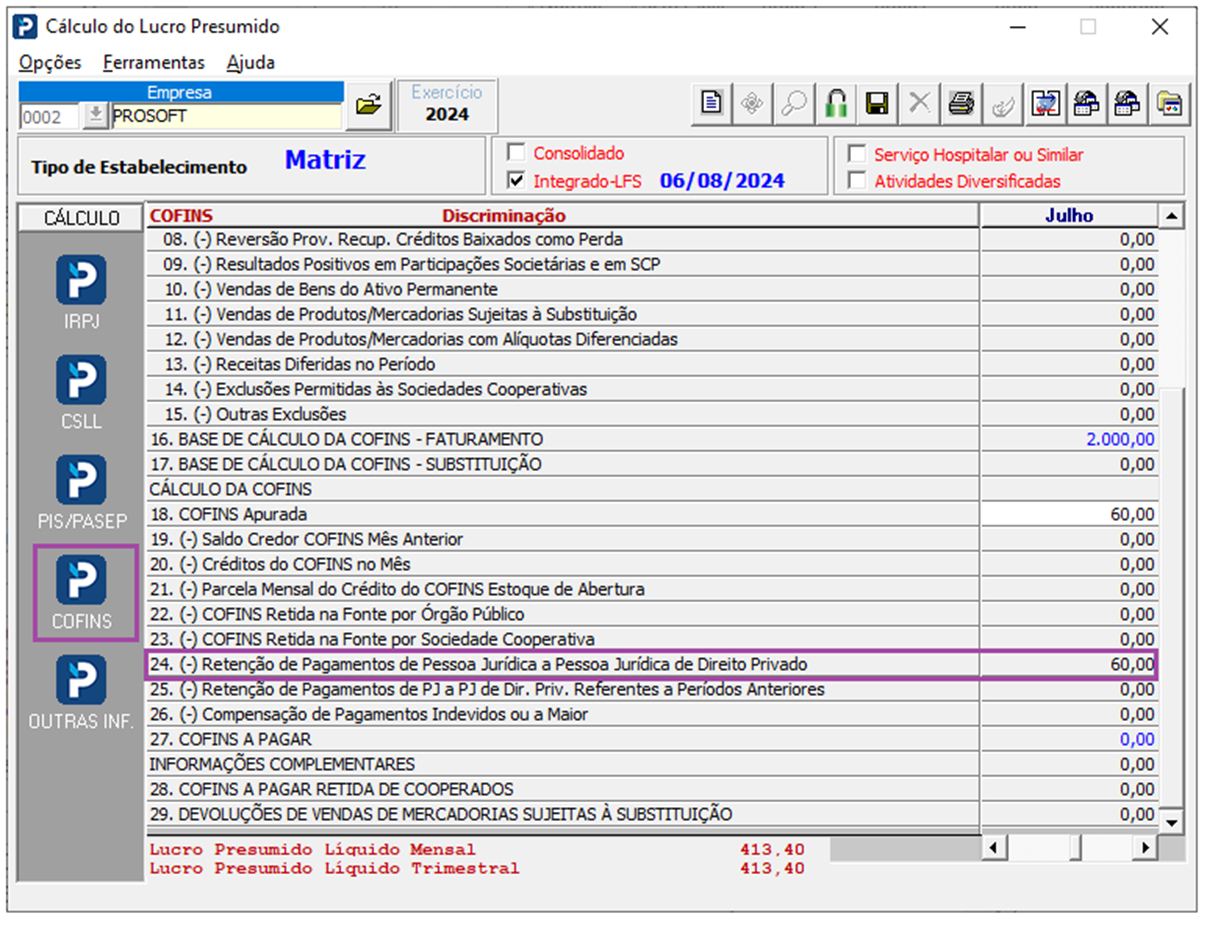

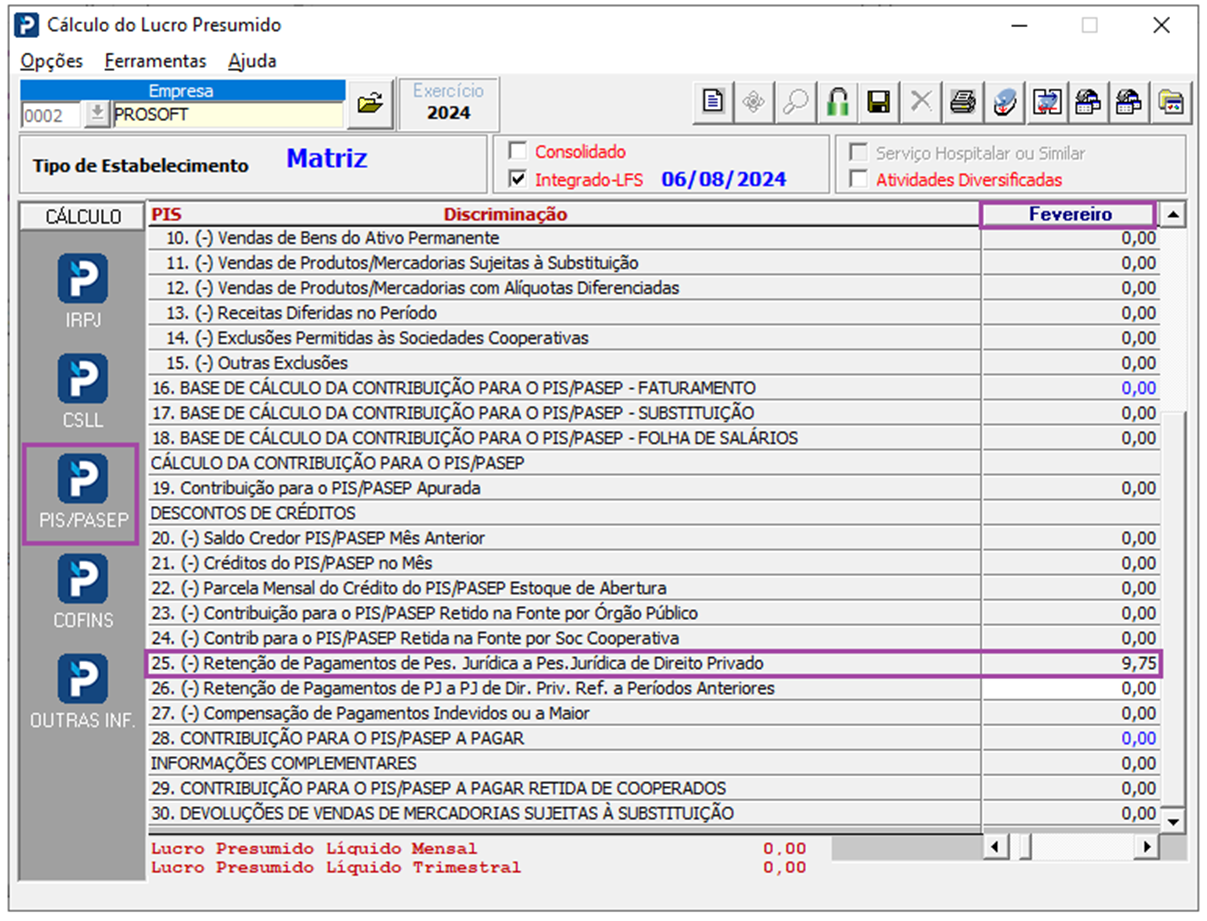

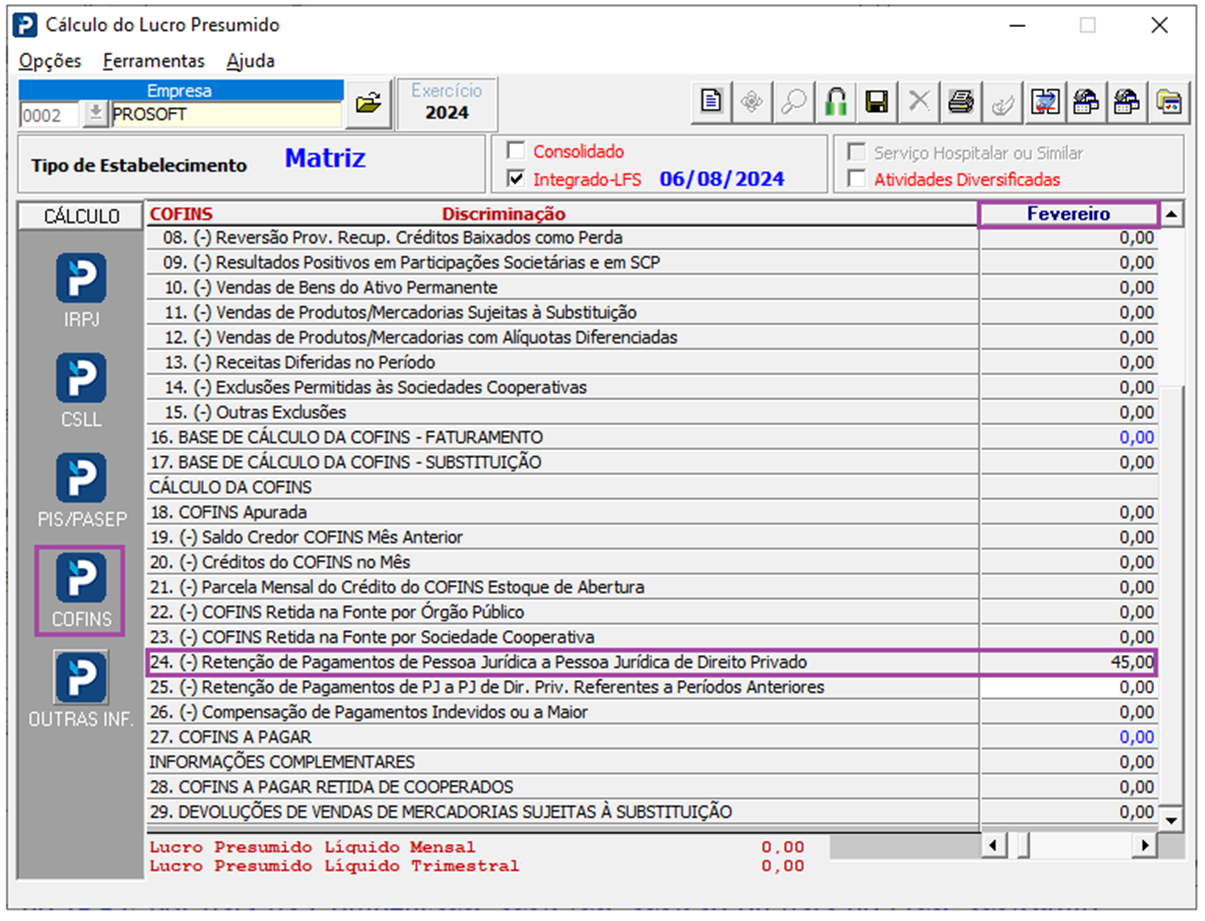

As retenções de PIS, COFINS e CSLL são integradas para o Cálculo do Lucro Presumido de acordo com a Data de compensação informada na Nota. Se a data de compensação estiver em branco a retenção não é integrada. Se a data de compensação for em competência diferente da emissão da nota, por exemplo: Data da Nota: 01/07/2020 e Data da Compensação: 31/08/2020, as retenções serão integradas para o mês em que a compensação foi informada.

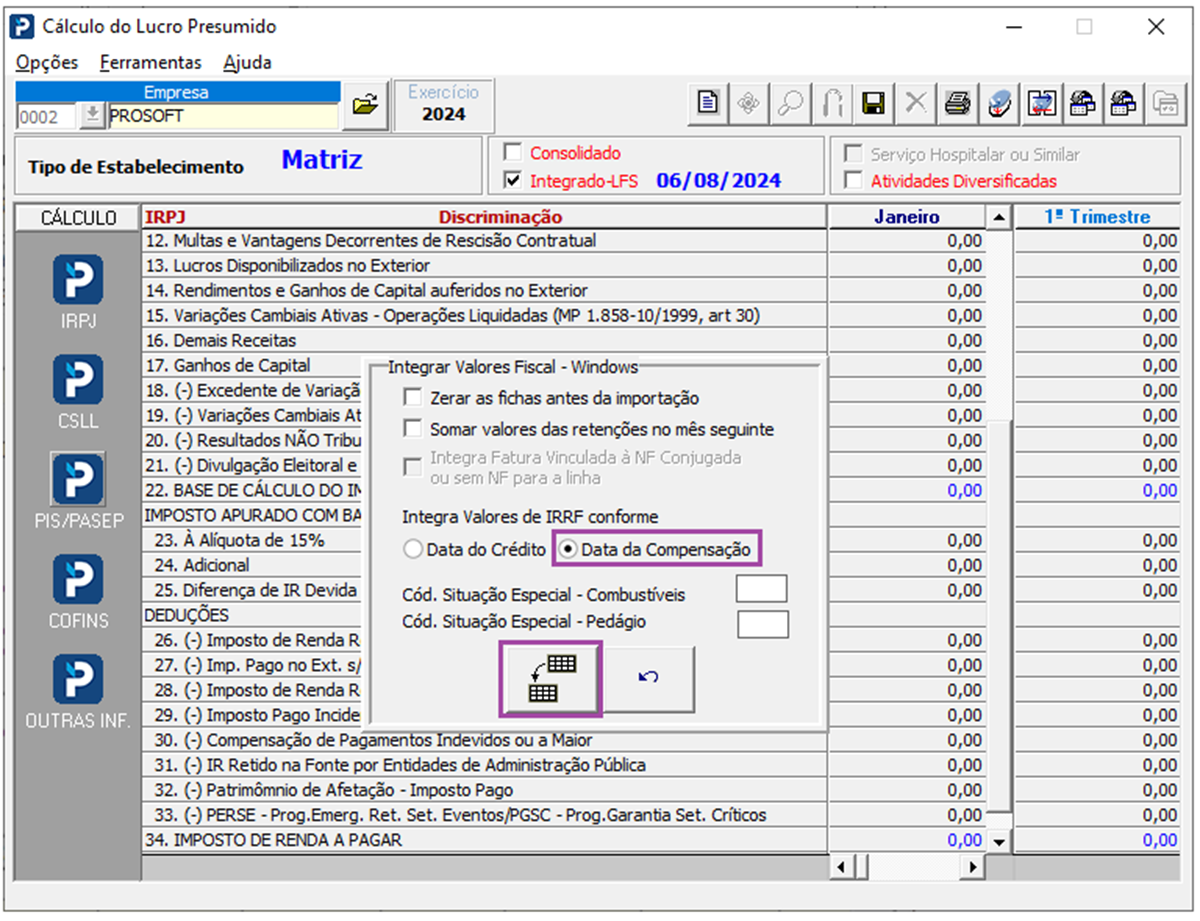

A retenção do IR é integrada conforme opção de importação Data do crédito ou data da compensação.

Cálculo do lucro presumido:

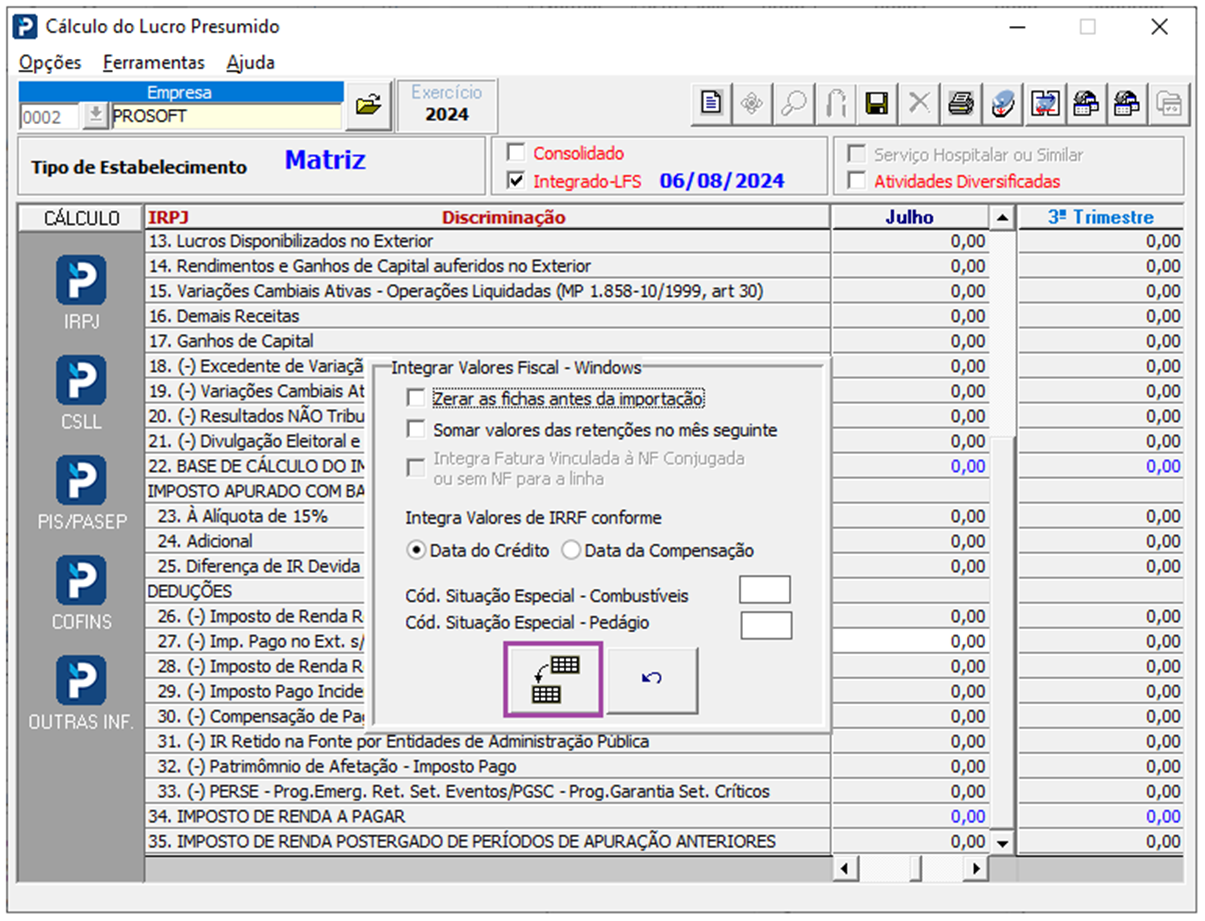

1- Acesse: Contabilidade > Impostos de renda de pessoa jurídica > Processamentos> Cálculo do Lucro Presumido

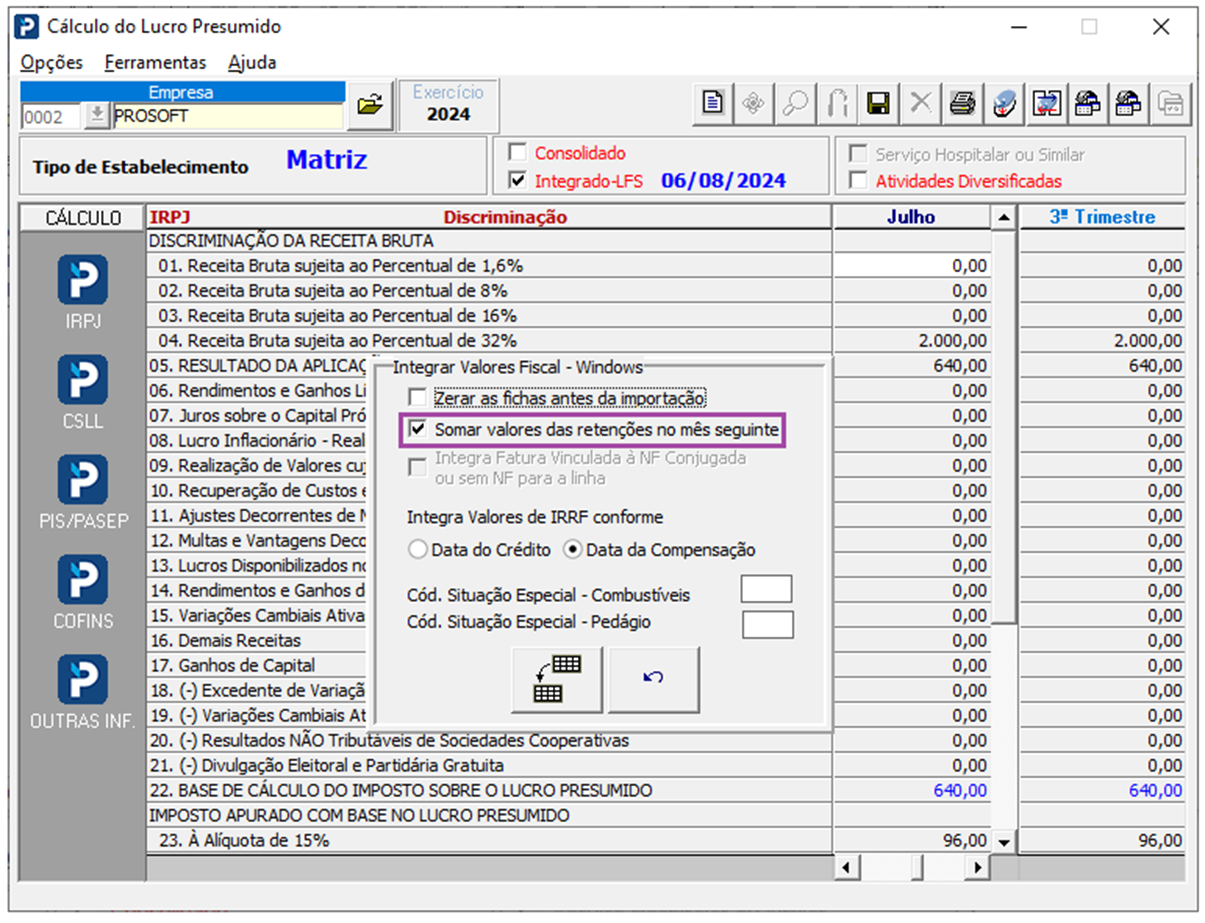

2- A opção Zerar as fichas antes da Importação somente deve ser habilitada quando as retenções são feitas no próprio mês, caso contrário irá zerar as informações que já foram integradas provenientes do período anterior.

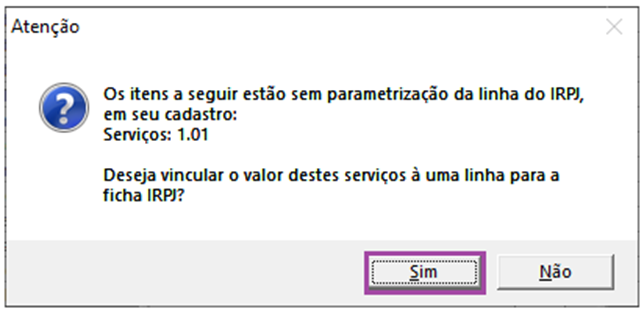

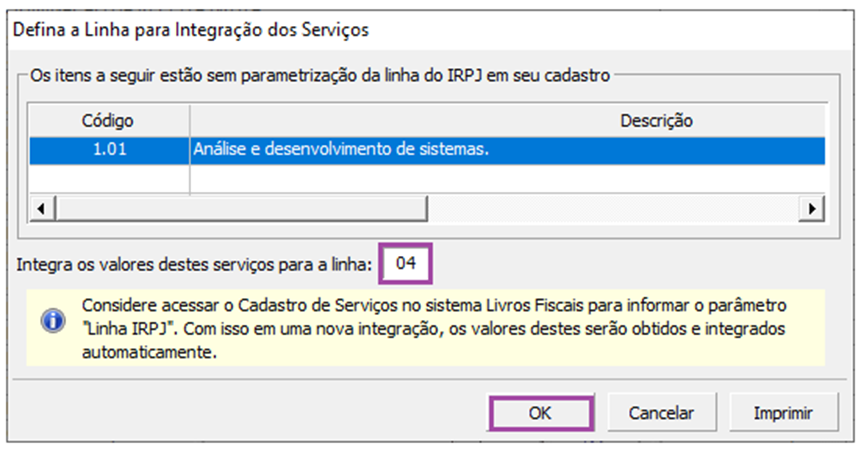

3- Informe para qual linha devera ser integrado o valor de receita.

4- Quando o usuário possui retenção para o mês seguinte, terá que habilitar a opção Somar valores das retenções no mês seguinte para que os valores das retenções provenientes das compensações de um mês sejam somados no próximo mês.

Escrituração

1- Acesse: Fiscal > Documentos Entradas e Saídas > Escrituração.

2 - Se na guia Faturas a Data de Compensação for diferente da Data da Nota.

Cálculo do lucro presumido:

1- Acesse: Contabilidade > Impostos de renda de pessoa jurídica > Processamentos> Cálculo do Lucro Presumido.

2 - No momento da integração, deverá ser selecionado a opção Data da Compensação.

3 - Os valores de retenção serão demonstrado no mês seguinte, conforme informado na nota (campo: Data Compensação).

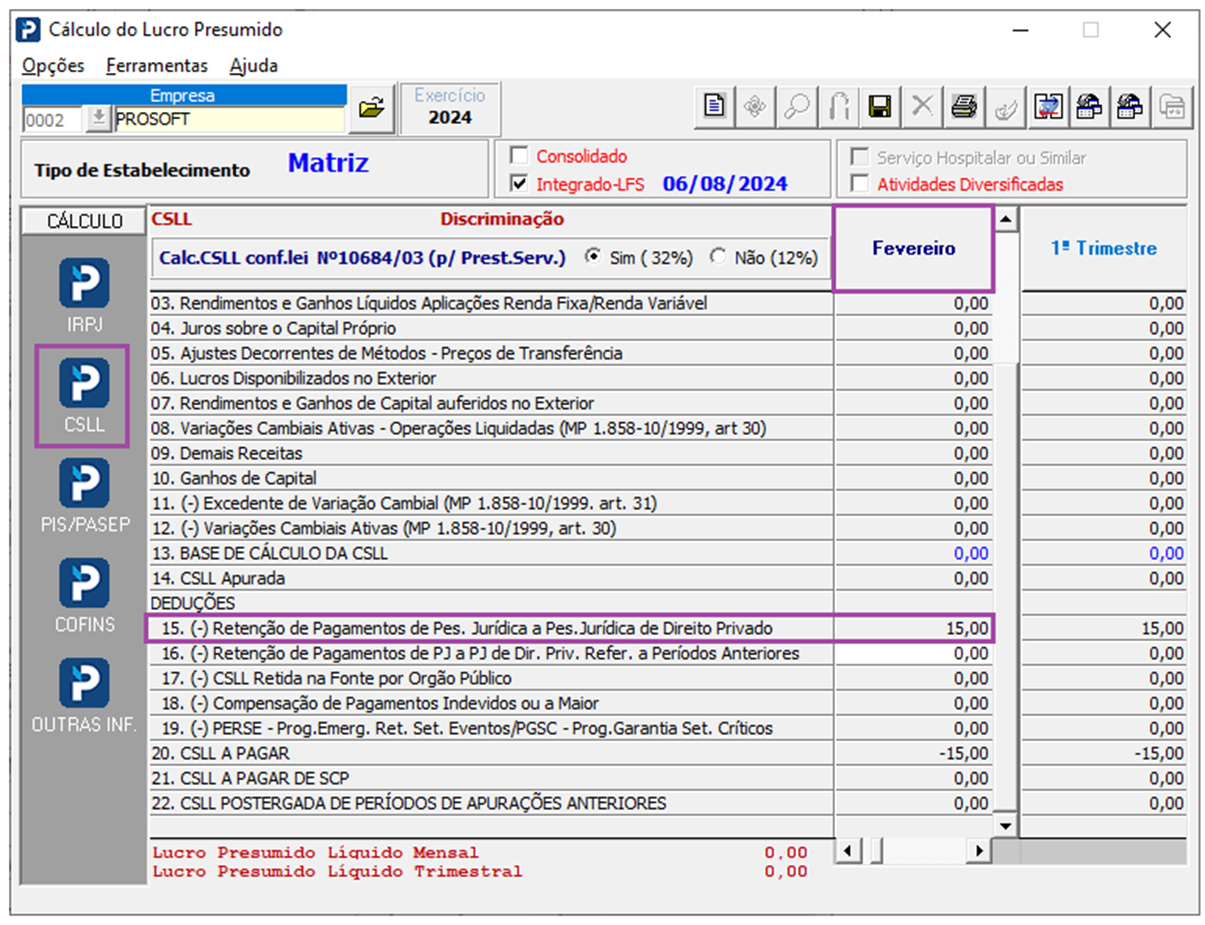

Observação: Referente ao valor retido do IRPF consulte a base de conhecimento C591-Cálculo do Lucro Presumido - Integração do valor do IRRF por data da Compensação ou data do crédito

Importante: Atente-se aos itens informados no momento da integração do mês de Janeiro, pois, se for habilitada a opção Zerar fichas antes da importação a retenção que foi integrada junto com os valores de Dezembro do exercício anterior é zerada e somente serão apresentados os valores do próprio mês.