FP1615-Parametrização para dedução de dependente da base de cálculo de IRRF

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar o usuário na parametrização do sistema para cálculo e dedução de dependente na base de IRRF.

Informações Adicionais: Não se aplica.

Resolução

Importante: Caso a data do pagamento das férias seja em competência anterior ao nascimento do dependente, este não será deduzido da base do IRRF para cálculo.

Exemplo: Data de nascimento do dependente 31/03/2019 - Início das férias 03/03/2026 - Data do pagamento das férias: 28/02/2026 - Neste caso não será deduzido o dependente devido a data do pagamento ser na competência 02/2026.

Caso as férias tivessem início dia 05/03/2026 a data do pagamento seria 03/03/2026 - Neste caso o dependente seria abatido da base de IRRF, pois o nascimento é na mesma competência do pagamento.

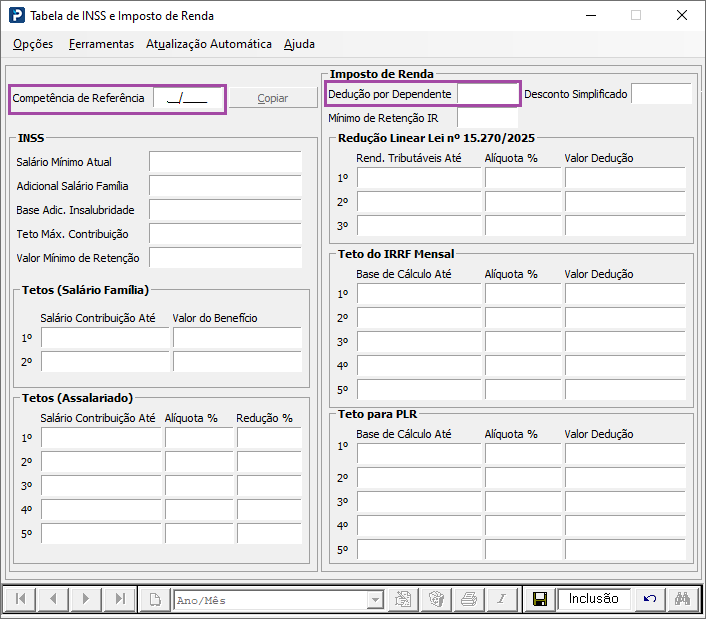

Tabela de INSS e Imposto de Renda:

1- Acesse: Parâmetros Gerais > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda

2- Verifique se o campo Dedução por Dependente está preenchido corretamente de acordo os valores vigentes (Para maiores informações sobre os valores atuais, acesse o site da Previdência Social e Receita Federal do Brasil).

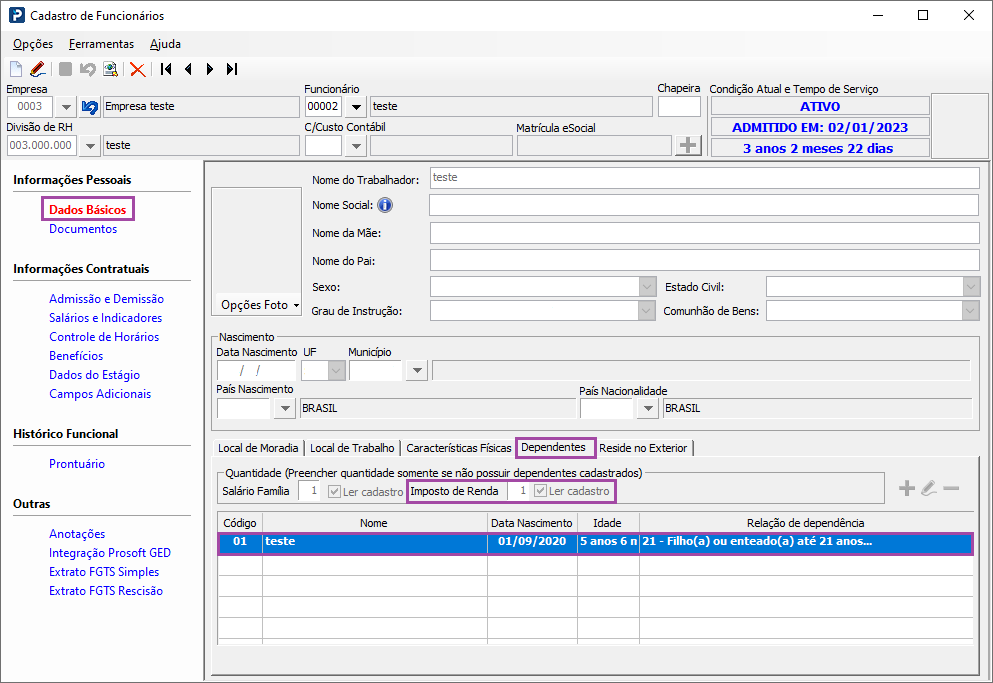

Cadastro de Funcionários:

1- Acesse: Social > Folha de Pagamento > Manutenção de Arquivos funcionais > Cadastro de Funcionários > guia Dados Básicos

2- No campo Dependentes a opção para Imposto de Renda deve estar marcado como Ler cadastro. Ao selecionar esta opção, é informado automaticamente a informação registrada no Cadastro de Dependentes.

3- Dê um duplo clique sobre o dependente.

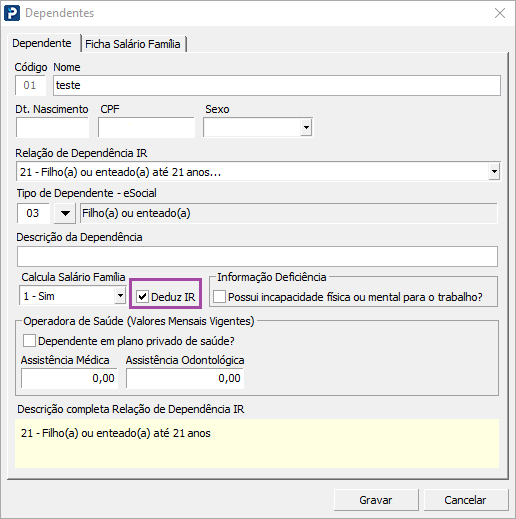

4- Com um duplo clique sobre o nome do dependente, verifique se no campo Deduz IR a opção Sim está selecionada.

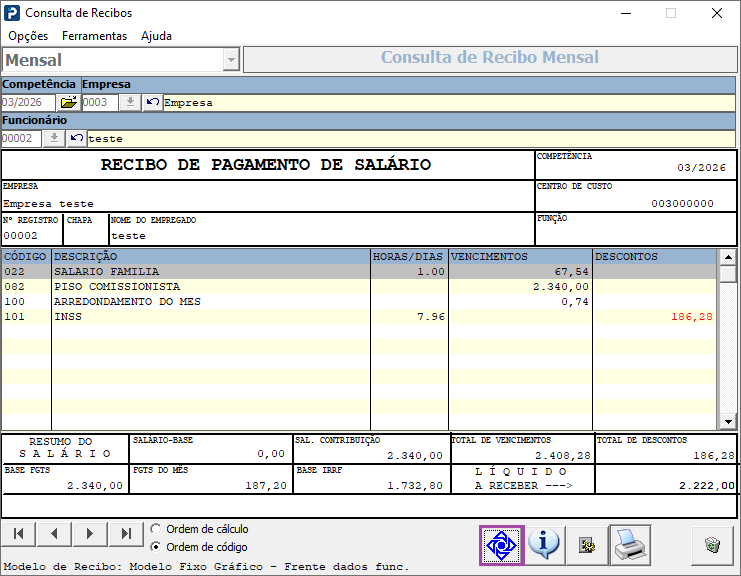

Consulta de Recibos:

1- Acesse: Social > Folha de Pagamento > Consultas > Consulta de Recibos

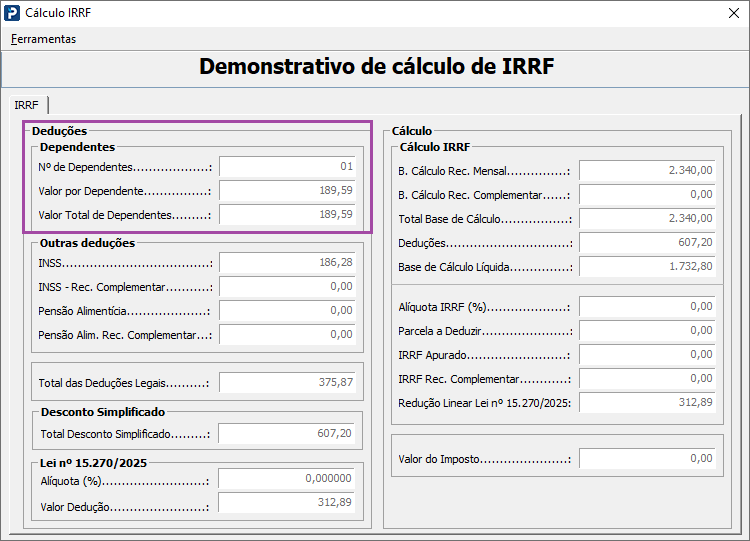

É possível verificar o cálculo feito pelo sistema selecionando o Botão Composição do IR localizado no rodapé da Rotina.

Importante: O cálculo é feito de acordo com os valores informados na Tabela de INSS e Imposto de Renda.

De acordo com a Legislação, pode ser considerado dependente o(a) filho(a) ou enteado(a) até 21 anos de idade, ou de qualquer idade quando houver incapacidade física ou mental para o trabalho.

Podem ainda ser assim considerados, quando maiores até 24 anos, caso ainda estejam cursando ensino superior ou escola técnica de segundo grau. Para maiores esclarecimentos entrar em contato com os órgãos competentes.

De acordo com a Legislação a dedução de dependentes quando houver múltiplos vinculos pode ser deduzido apenas por um cadastro do contribuinte.

Art. 35. Para efeito do disposto nos arts. 4º, inciso III, e 8º, inciso II, alínea c, poderão ser considerados como dependentes:

§ 4º É vedada a dedução concomitante do montante referente a um mesmo dependente, na determinação da base de cálculo do imposto, por mais de um contribuinte.

Para maiores informações acesse: LEI Nº 9.250, DE 26 DE DEZEMBRO DE 1995.