Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo contém as instruções dos procedimentos para cálculo da Contribuição Previdenciária Patronal, quando se tratar de Produtor Rural com FPAS 604 ou 833.

Informações Adicionais: Não se aplica.

Resolução

Lei 13.606 de 09/01/2018

Art. 14. O art. 25 da Lei nº 8.212, de 24 de julho de 1991, passa a vigorar com as seguintes alterações: (Produção de efeito)

-

13. O produtor rural pessoa física poderá optar por contribuir na forma prevista no caput deste artigo ou na forma dos incisos I e II do caput do art. 22 desta Lei, manifestando sua opção mediante o pagamento da contribuição incidente sobre a folha de salários relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural, e será irretratável para todo o ano-calendário.” (NR)

Art. 15. O art. 25 da Lei no 8.870, de 15 de abril de 1994, passa a vigorar com as seguintes alterações: (Produção de efeito)

-

7oO empregador pessoa jurídica poderá optar por contribuir na forma prevista no caput deste artigo ou na forma dos incisos I e II do caput do art. 22 da Lei no8.212, de 24 de julho de 1991, manifestando sua opção mediante o pagamento da contribuição incidente sobre a folha de salários relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural, e será irretratável para todo o ano-calendário.” (NR)

De acordo com a Legislação é possível que o Produtor Rural Pessoa Física ou Jurídica opte pelo cálculo da Contribuição Previdenciária Patronal sobre a Comercialização da Produção ou sobre a Folha de Pagamento.

Desta forma, para cálculo da Contribuição Previdenciária Patronal para empresas cadastradas com FPAS 604 ou FPAS 833, será necessário realizar os seguintes procedimentos:

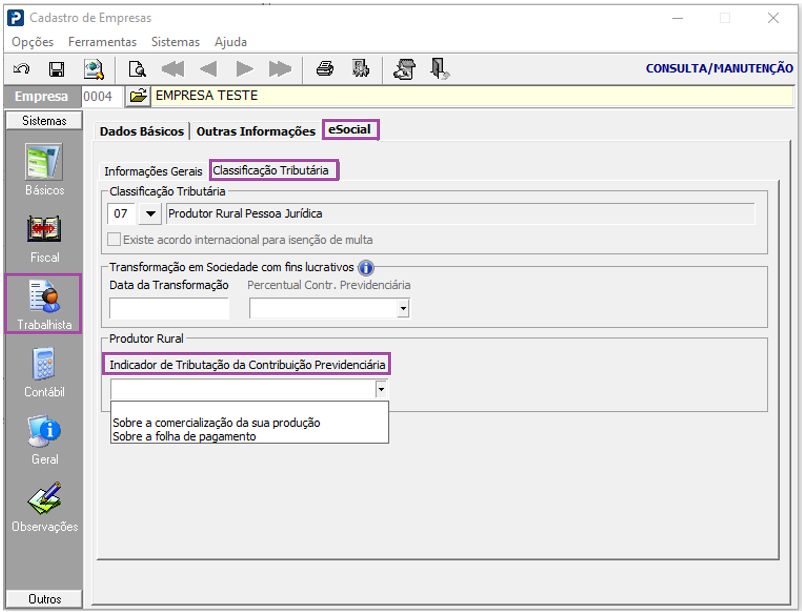

Cadastro de Empresas

Acesse: Parâmetros Gerais > Cadastros > Cadastro de Empresas

No Cadastro de Empresas, opção Trabalhista > eSocial > Informações Gerais, foi incluído o campo:

Indicador de Tributação da Contribuição Previdenciária

No qual será informado o indicativo da opção pelo produtor rural pela forma de tributação da contribuição previdenciária, nos termos do art. 25, §13, da Lei 8.212/1991 e do art. 25, §7°, da Lei 8.870/1994.

Esse campo somente será habilitado para empresas com Classificação Tributária igual a:

-

06 - Agroindústria;

-

07 - Produtor Rural Pessoa Jurídica;

-

08 - Consórcio Simplificado de Produtores Rurais;

-

21 - Pessoa Física, exceto Segurado Especial;

-

22 - Segurado Especial, inclusive quando for empregador doméstico.

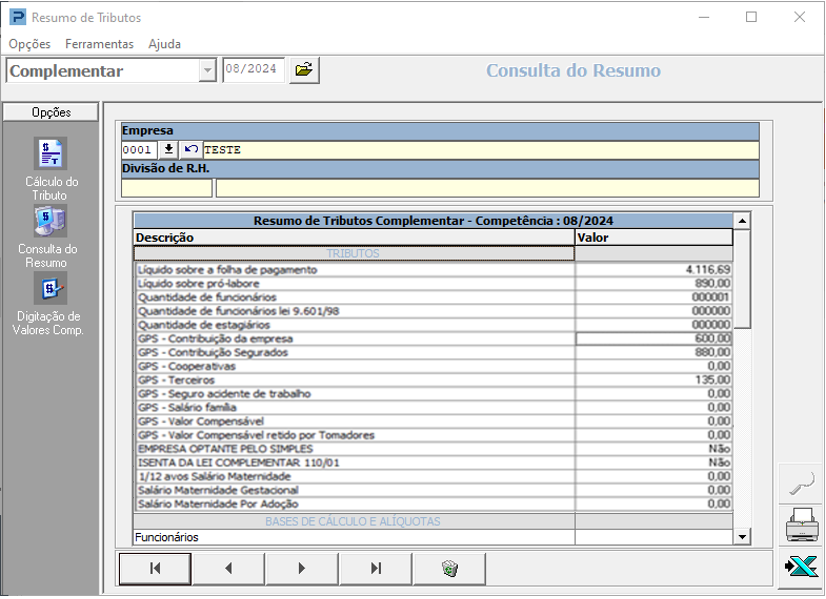

Resumo de Tributos / Resumo de Tributos Complementar

Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

Acesse: Social > Folha de Pagamento > Processamentos > Folha Complementar > Resumo de Tributos Complementar

Ao realizar o resumo de tributos, por meio das rotinas:

-

Resumo de Tributos

-

Resumo de Tributos - Complementar

Ao realizar o Cálculo de Tributos Mensal, 13º Salário - 2ª Parcela e Complementar, no resumo da Divisão de RH e do Totalizador, para empresas com FPAS 604 ou 833, conforme informações do Cadastro de Empresas ou da Divisão de RH, para cálculo da Contribuição Previdenciária – Parte Empresa, será considerado:

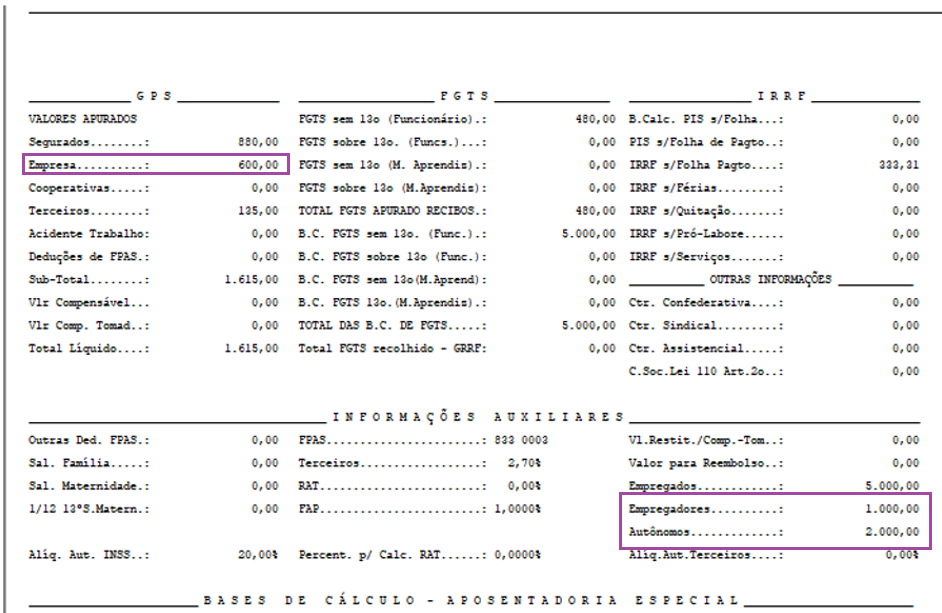

Tributação sobre a Comercialização da Produção

Para a empresa que optou pela tributação Sobre a Comercialização da Produção, a Contribuição Previdenciária Patronal será calculada apenas sobre o Salário de Contribuição de Sócios e Autônomos.

O Salário de Contribuição de Funcionários não será considerado.

-

Contribuição Previdenciária – Parte Empresa =Salário de Contribuição de Sócios + Autônomos * 20% (conforme alíquota definida na Tabela de FPAS)

-

Tributação sobre a Folha de Pagamento

Para a empresa que optou pela tributação Sobre a Folha de Pagamento, a Contribuição Previdenciária Patronal será calculada sobre o Salário de Contribuição de todos os segurados: Funcionários, Sócios e Autônomos.

-

Contribuição Previdenciária – Parte Empresa =Salário de Contribuição de Funcionários + Sócios + Autônomos * 20% (conforme alíquota definida na Tabela de FPAS).

Importante

A Lei n° 13.606/2018 possibilitou ao produtor rural, pessoa física ou jurídica, a partir de 01.01.2019, a opção pelo recolhimento da Contribuição Previdenciária sobre a comercialização da produção rural ou sobre a folha de pagamento (incisos I e II do artigo 22 da Lei n° 8.212/91), manifestada mediante o pagamento da modalidade escolhida relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural, e será irretratável para todo o ano- calendário.

Os optantes pelo recolhimento da Contribuição Previdenciária sobre a folha de pagamento, enquadram-se no FPAS 787, com base na nota 4, alínea 'c', e itens 3.3 e 3.4, do Anexo IV da IN RFB n° 1.867/2019.