Este artigo tem como objetivo orientar o usuário sobre a parametrização para controle de duplo vinculo de funcionário na mesma empresa.

Resolução

No cadastro de funcionários deve conter dois registros com os dados idênticos, o que será diferenciado é a data de admissão.

Somente com a data de admissão sendo diferente será possível efetuar todo o procedimento corretamente.

1° Vinculo - será o primeiro a calcular o INSS

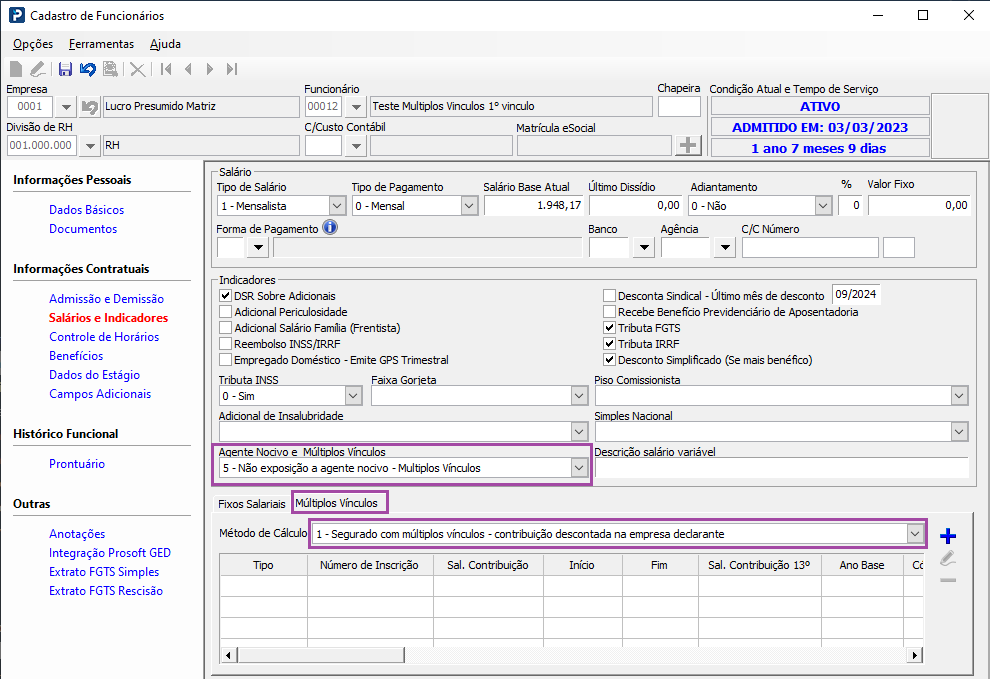

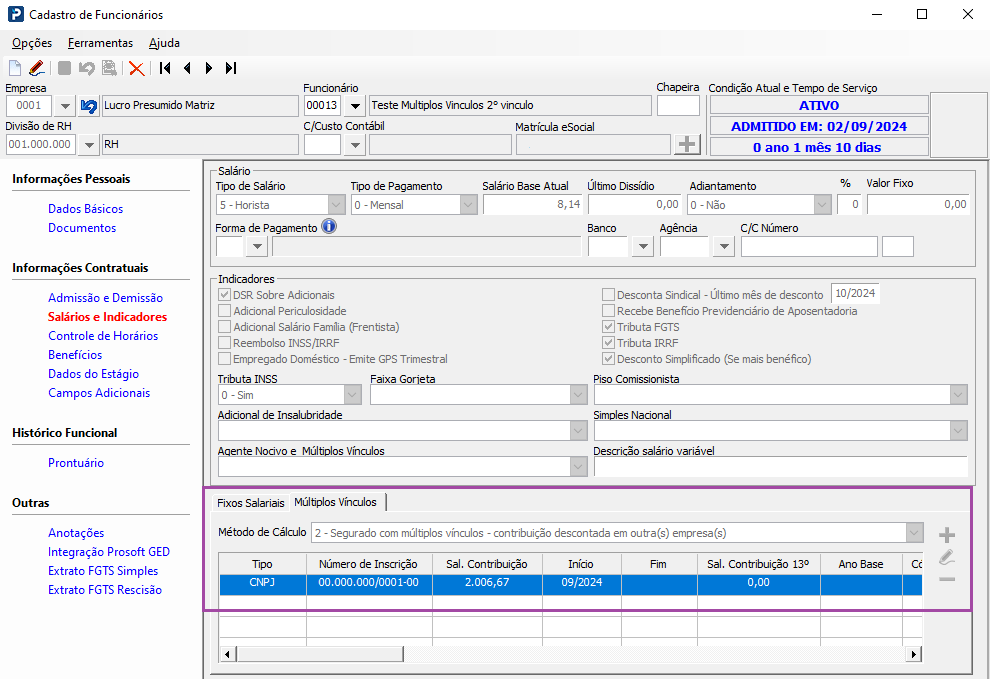

Cadastro de Funcionários

1 - Acesse: Social > Folha de Pagamento > Manutenção de Arquivos Funcionais > Cadastro de Funcionários > aba Salários e Indicadores.

2 - No campo Agente nocivo e múltiplos vínculo selecione a opção correta para a situação do funcionário, selecionado as opções com final "... - Múltiplos Vínculos"

3 - Na aba Múltiplos Vínculos informe o Método de Cálculo. Por se tratar do primeiro vinculo selecione a opção "1- Segurado com múltiplos vínculos - contribuição descontada na empresa declarante"

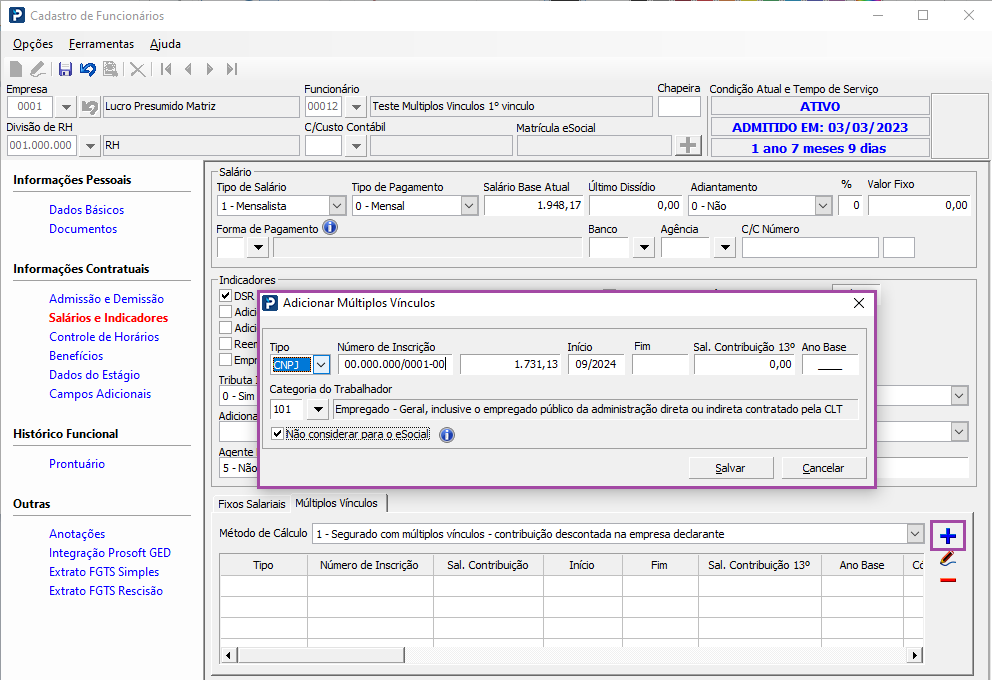

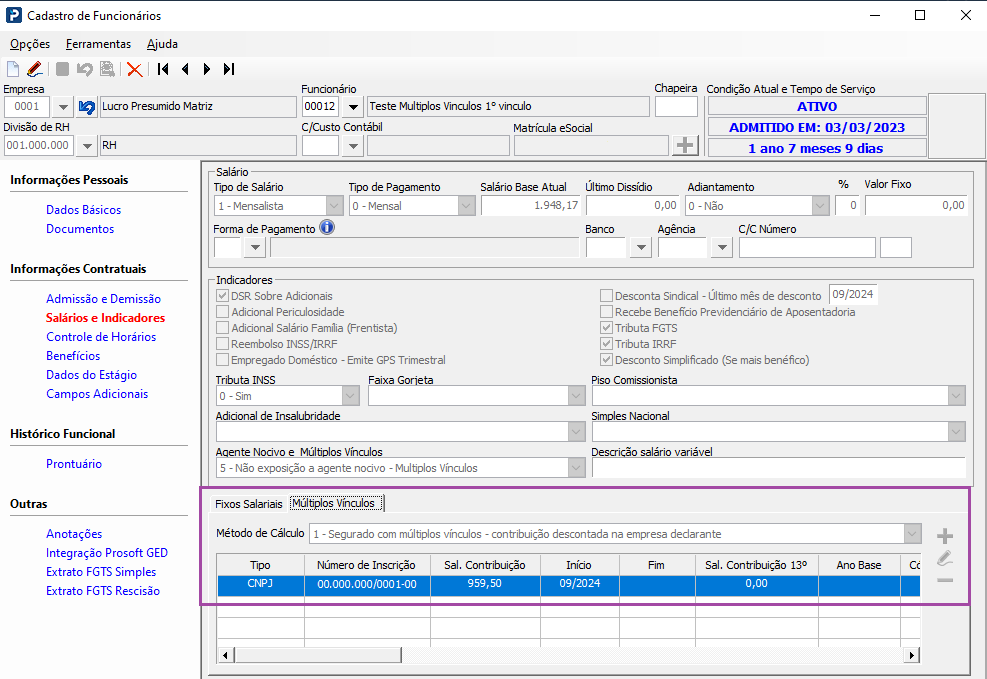

4 - Clique no + e preencha as informações necessárias:

-

CNPJ/CPF e Número de Inscrição

-

Salário Contribuição - Refere-se ao valor completo do Salário Contribuição no recibo do 2° vinculo

Obs.: Caso não tenha conhecimento do valor de Sdevido as variáveis ou em casos de remuneração variavel, como horista, pode-se gerar primeiro o recibo do segundo vinculo e depois incluir o valor correto de Salário Contribuição no primeiro cadastro.

-

Inicio - Refere-se a data início do calculo dos Múltiplos Vínculos

-

Fim - Refere-se a data fim do calculo dos Múltiplos Vínculos. O preenchimento não é obrigatório; pode ser deixado em branco

-

Sal. Contribuição 13° - Refere-se ao valor do 13º salário, caso este esteja presente no recibo

-

Ano Base - Ano do processamento do 13°

-

Categoria do Trabalhador

-

Não considerar para o eSocial - Como se trata de múltiplos vínculos dentro da mesma empresa (mesmo CNPJ/CPF), este campo deve ser marcado. As informações de múltiplos vínculos devem ser declaradas ao eSocial apenas se a inscrição do outro vínculo for diferente da indicada no registro.

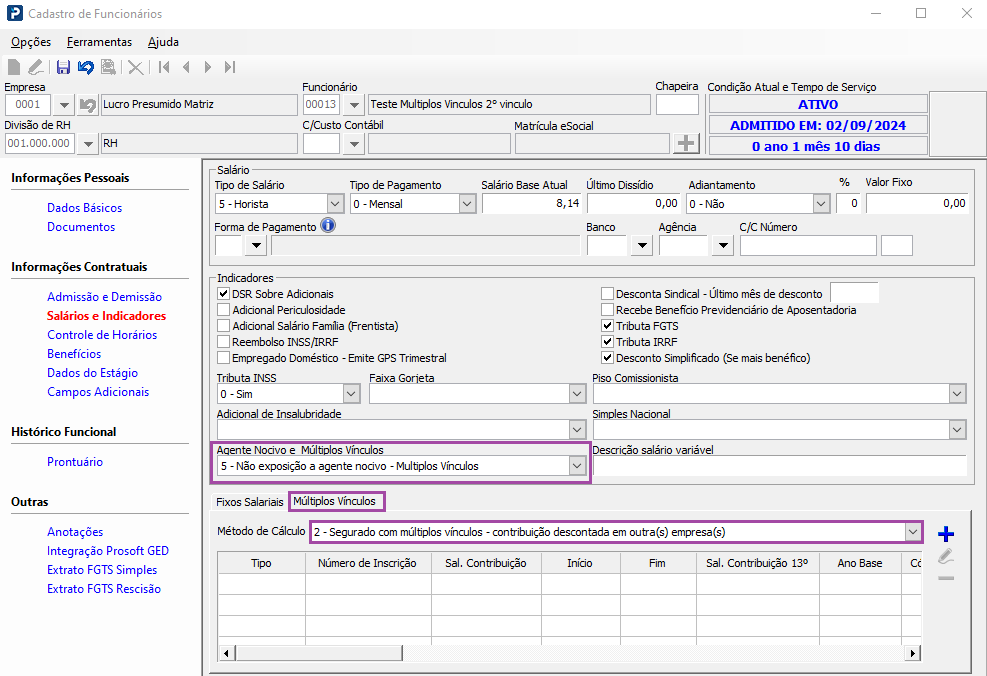

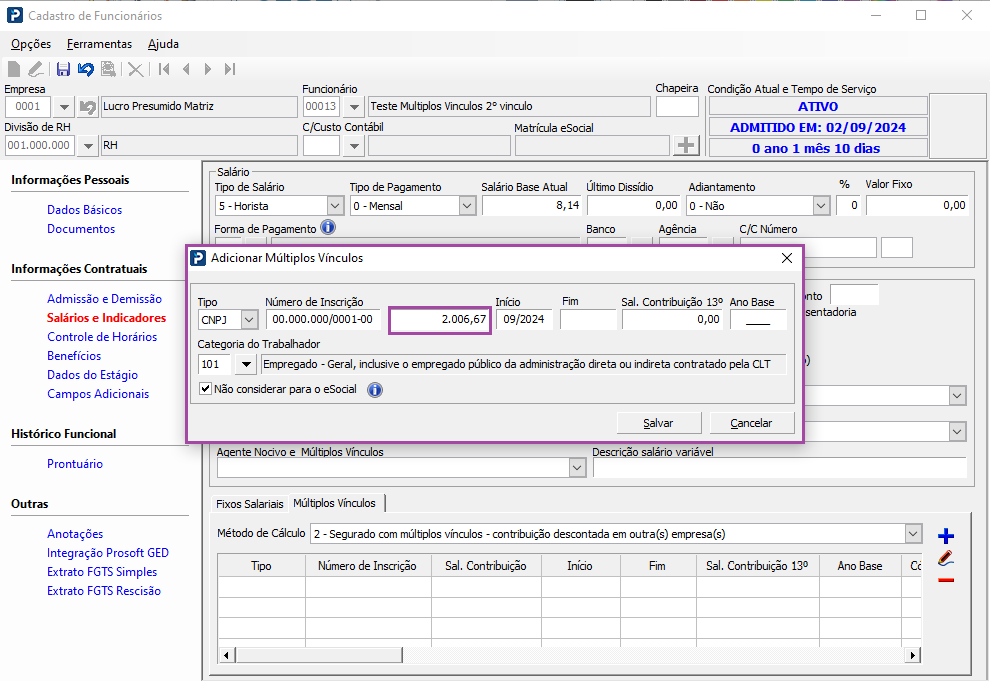

2° Vinculo - irá calcular o INSS com base no registro anterior

Cadastro de Funcionários

1 - Acesse: Social > Folha de Pagamento > Manutenção de Arquivos Funcionais > Cadastro de Funcionários > aba Salários e Indicadores.

2 - No campo Agente nocivo e múltiplos vínculo selecione a opção correta para a situação do funcionário, selecionado as opções com final "... - Múltiplos Vínculos"

3 - Na aba Múltiplos Vínculos informe o Método de Cálculo. Por se tratar do primeiro vinculo selecione a opção "2- Segurado com múltiplos vínculos - contribuição descontada em outra(s) empresa(s)"

4 - Clique no + e preencha as informações necessárias conforme exemplificado no 1° Vinculo - ponto 4, alterando apenas os campos abaixo (caso necessário):

-

Salário Contribuição - Refere-se ao valor completo do Salário Contribuição no recibo do 1° vinculo. Processe o recibo e inclua seu valor neste campo

-

Sal. Contribuição 13°

-

Ano Base

-

Categoria do Trabalhador

Emissão de Recibos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Emissão de Recibos

2- Processe os recibos, e verifique o cálculo do INSS:

Serão utilizadas as 02 bases para localizar a alíquota do INSS.

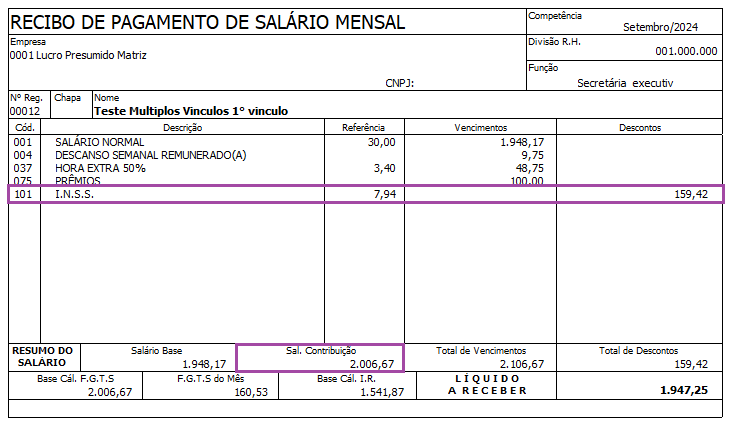

Recibo de pagamento do 1º vinculo:

Calculo realizado:

-

Por faixa

Primeira faixa: 1.412,00 x 7,5% = R$ 105,90

Segunda faixa: 2.006,67 - 1412,00 = 594,67 * 9% = 53,52

Soma dos INSS: 105,90 + 53,52 = 159,42

-

Simplificado

Base de cálculo INSS * Alíquota INSS – Parcela a deduzir

2.006,67 * 9% - 21,18 = 159,42

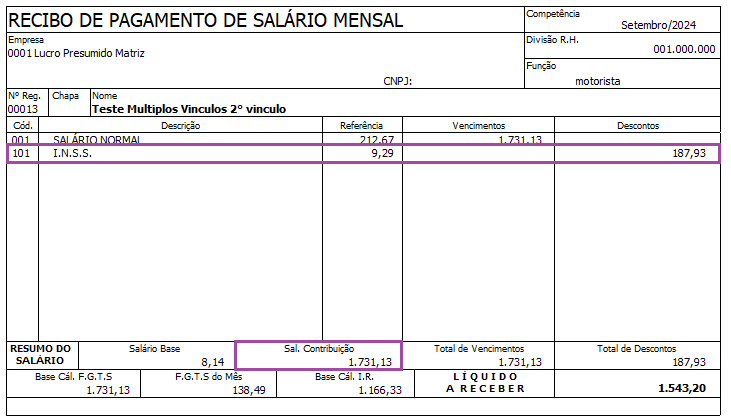

Recibo de pagamento do 2º vinculo:

Calculo realizado:

Soma do Salário Contribuição de ambos vínculos

2.006,67 + 1.731,13 = 3.737,80

-

Por faixa

Primeira faixa: 1.412,00 x 7,5% = R$ 105,90

Segunda faixa: 2.666,68 - 1.412,00 = 1.254,68 x 9% = 112,92

Terceira faixa: 3.737,80 - 2.666,68 = 1.071,12 * 12% = 128,53

Soma dos INSS - INSS pago no 1° vinculo: 105,90 + 112,92 + 128,53 - 159,42 = 187,93

-

Simplificado

Base de cálculo INSS * Alíquota INSS – Parcela a deduzir - INSS pago no 1° vinculo

105,90 + 112,92 + 128,53 = 347,35 - 159,42 = 187,93

Obs.: Caso a soma dos valores de Salário Contribuição ultrapassem o teto máximo deve considerar apenas até o seu valor de teto.