FP1441 - Demais Assuntos - Composição dos valores na folha de salários simples nacional.

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP).

Contexto: Este artigo tem como objetivo orientar o usuário na conferencia dos valores da folha de pagamento que compõem a Folha de Salários Simples Nacional.

Informações Adicionais: Não se aplica.

Resolução

Folha de Salários:

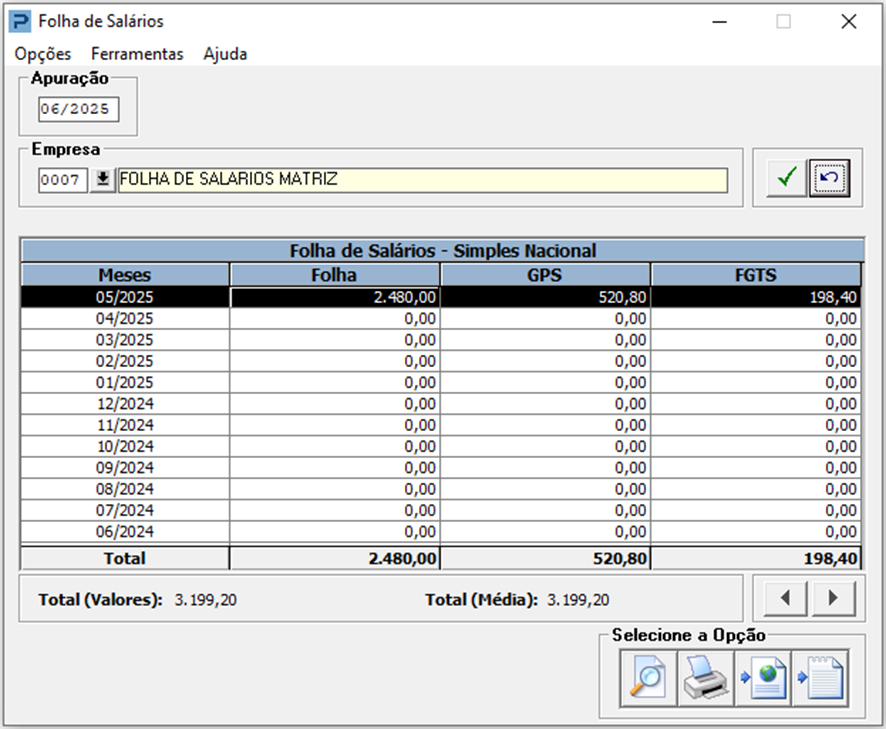

1- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares > Simples Nacional > Folha de Salários

2- Processe a folha de salários.

Neste exemplo processamos a folha com apuração 08/2014. São apresentados os valores conforme a folha de pagamento da competência 07/2024.

Coluna Folha: Base de cálculo do salário contribuição (empregados + empregadores + autônomos) = 2.480,00

Coluna GPS: Total da GPS parte patronal (Parte Empresa, Cooperativas, Terceiros e Acidente de Trabalho) = 520,80

Coluna FGTS: Total do FGTS apurado nos recibos = 198,40

Folha de Pagamento:

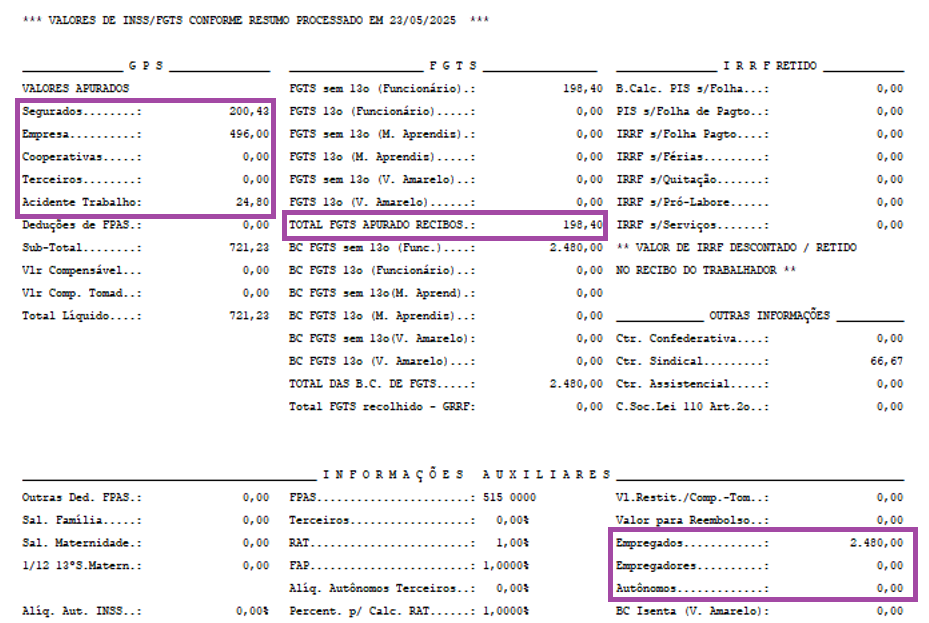

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

No resumo da folha de pagamento é possível visualizar os valores que compõem a Folha de Salários.

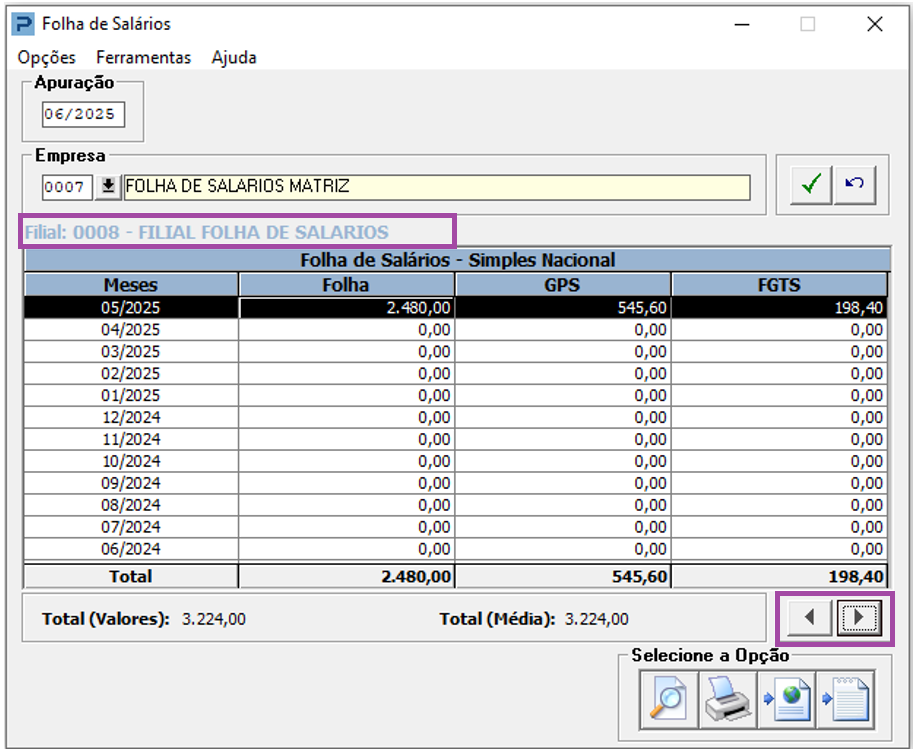

OBS: Caso a empresa tenha filiais, o relatório somente será gerado através da empresa matriz, porém para verificação e conferencia é necessário usar as setas para navegar entre a Matriz e as filias.

O valor do INSS segurados não será considerado na coluna GPS. Ao contrário da Contribuição Previdenciária Patronal (CPP), a contribuição do segurado empregado (art. 20 da Lei 8212) descontada pela empresa já faz parte das "remunerações". Se fosse considerado a título de contribuição, seriam valores que entrariam duas vezes para o cálculo do fator "r", o que realmente seria inconcebível.

O art. 26, I, da Resolução CGSN nº 94/2011 diz "folha de salários, incluídos encargos", sendo que, no caso, a folha de salários é a definida pelo art. 22, I, da Lei 8212: "remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa".

A ela é acrescido o pró-labore e os encargos, que o art. 26, § 1º, da Res diz ser o "montante efetivamente recolhido a título de contribuição para a Seguridade Social destinada à Previdência Social" e FGTS.