FP2179 - Novo Cálculo INSS - EC nº 103 de 11.2019

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP).

Contexto: Este artigo tem como objetivo orientar sobre o novo cálculo da Contribuição Previdenciária descontada do segurado.

Informações Adicionais: Não se aplica.

Resolução

De acordo com a Emenda Constitucional nº 103 de 11/2019 – PEC 06/2019, que altera o sistema de Previdência Social e estabelece regras de transição e disposições transitórias. Dentre outras mudanças, alterou o cálculo da Contribuição Previdenciária devida pelo segurado empregado, inclusive o doméstico e pelo trabalhador avulso.

Conforme dispõe o § 1º do Art. 28, as alíquotas serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada alíquota sobre a faixa de valores compreendida nos respectivos limites.

O novo cálculo terá validade a partir da competência 03/2020.

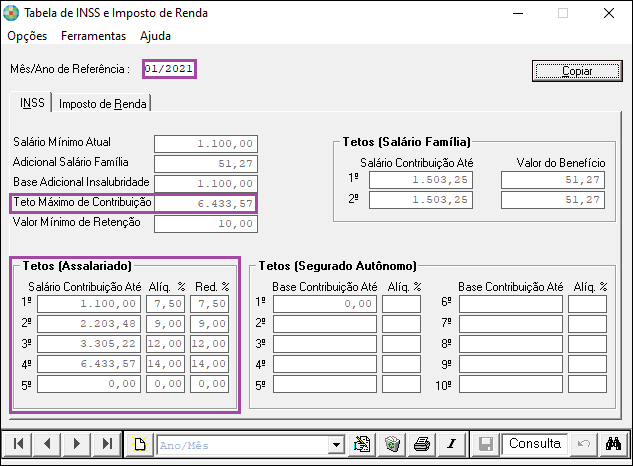

Tabela de INSS e Imposto de Renda

1- Acesse: Parâmetros Gerais > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda

Atualize a Tabela de INSS de acordo com os novos valores:

Em decorrência dessa mudança, todas as rotinas que realizam cálculos de INSS foram adaptadas para considerar o novo cálculo, sendo elas:

Processamentos

1- Acesse: Social > Folha de Pagamento > Processamentos

Processamento de Recibos/Resumos:

-

Emissão de Recibos – (Mensal, Tomador e Periódico)

-

Emissão de Recibos 13º Salário

-

Emissão de Recibos – Intermitente

Quitação:

-

Recibo de Quitação - (Quitação e Quitação Complementar)

Férias:

-

Recibo de Férias

-

Recibo de Férias Coletivas

Folha Complementar:

-

Emissão de Recibos Complementares

Rotinas Auxiliares

2- Acesse: Social > Folha de Pagamento > Rotinas Auxiliares

Recálculo de 13º Salário:

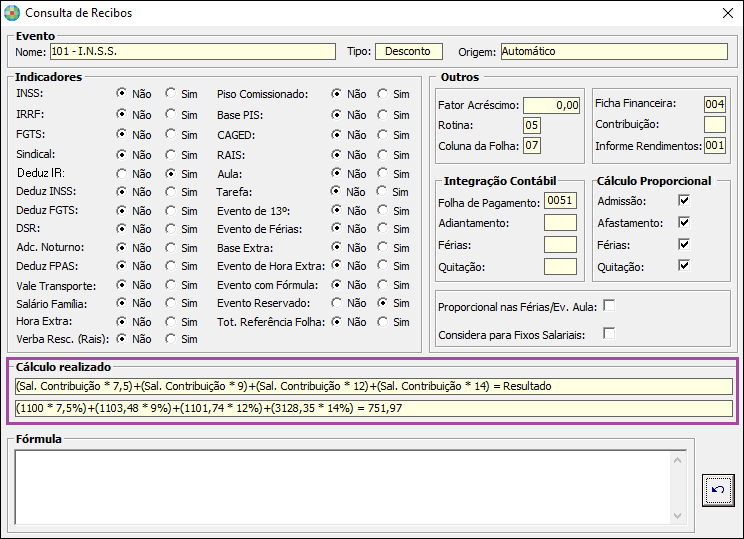

A partir da competência 03/2020, o cálculo do INSS sobre Salários (Evento 101), sobre Férias (Evento 102) e sobre 13º Salário (Evento 103), será realizado da seguinte forma:

-

Após apurar a Base de Cálculo do INSS, será aplicada a alíquota correspondente a cada faixa do Salário de Contribuição de forma progressiva.

-

Se a Base de Cálculo for superior ao teto máximo de contribuição, para cálculo do INSS, será considerado o valor do teto máximo.

-

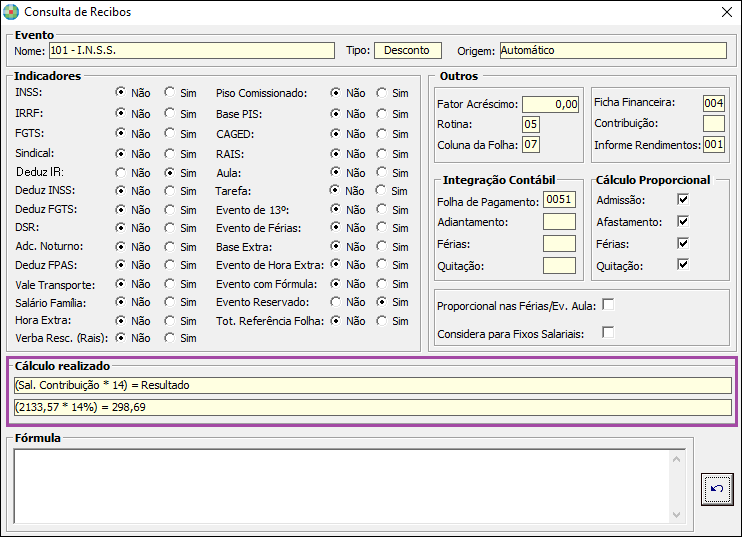

Para cálculo da alíquota efetiva será considerada a fórmula: (Valor do INSS / Salário de Contribuição * 100).

Exemplos

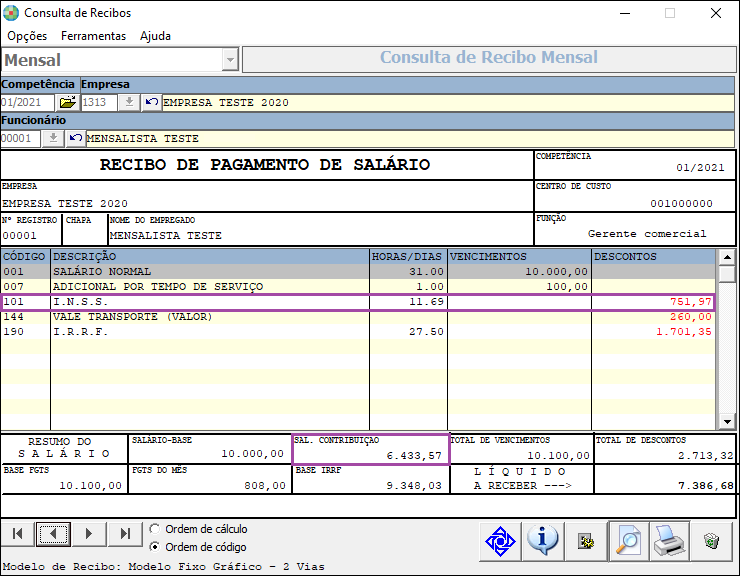

01)- Cálculo INSS – Único vínculo

Cálculo realizado

Base de Cálculo INSS = 10.000,00

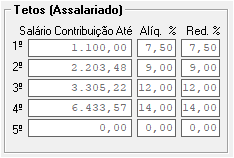

Tabela INSS a partir de 01.2021

Cálculo INSS a partir de 01.2021:

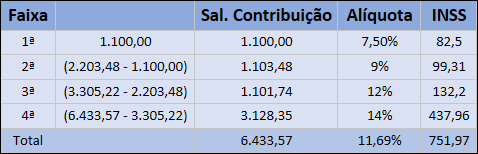

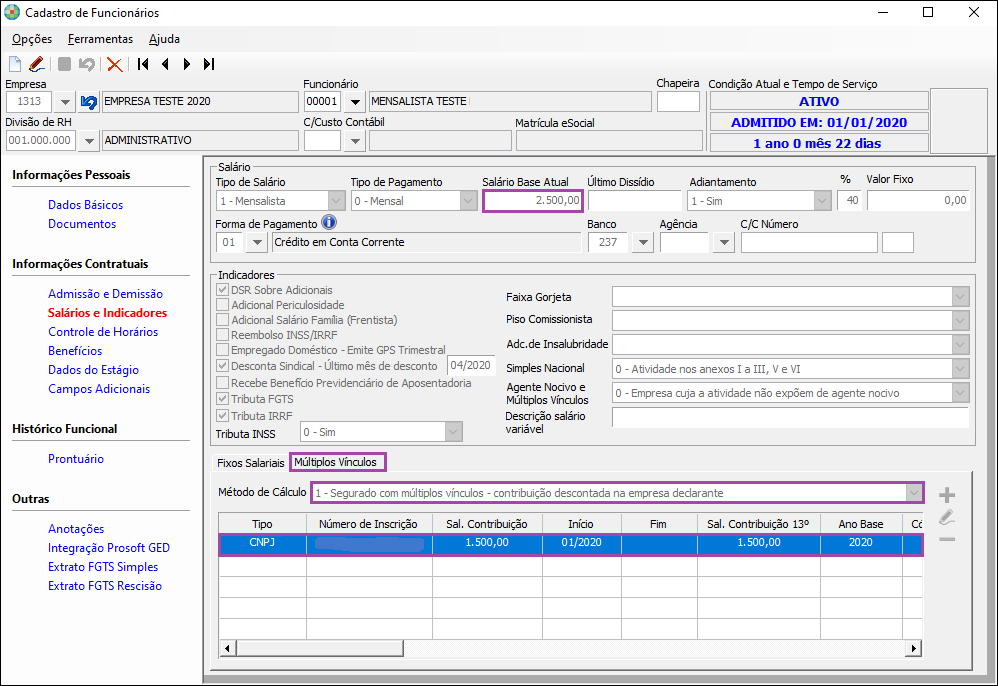

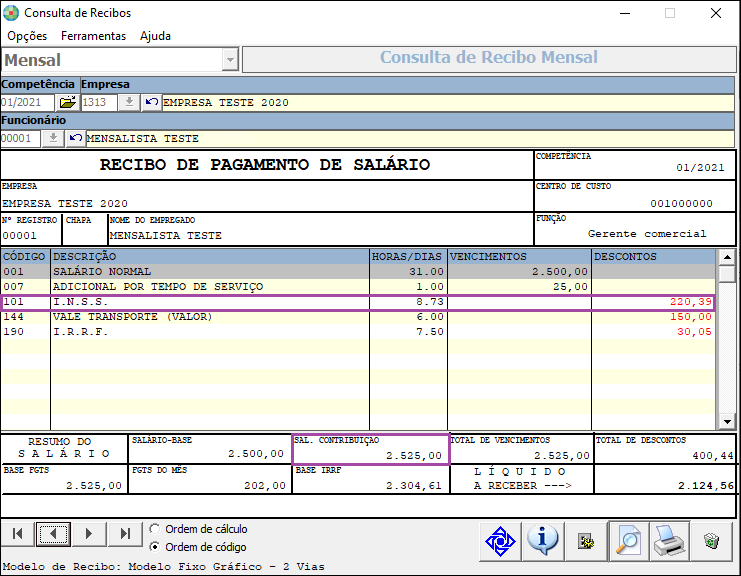

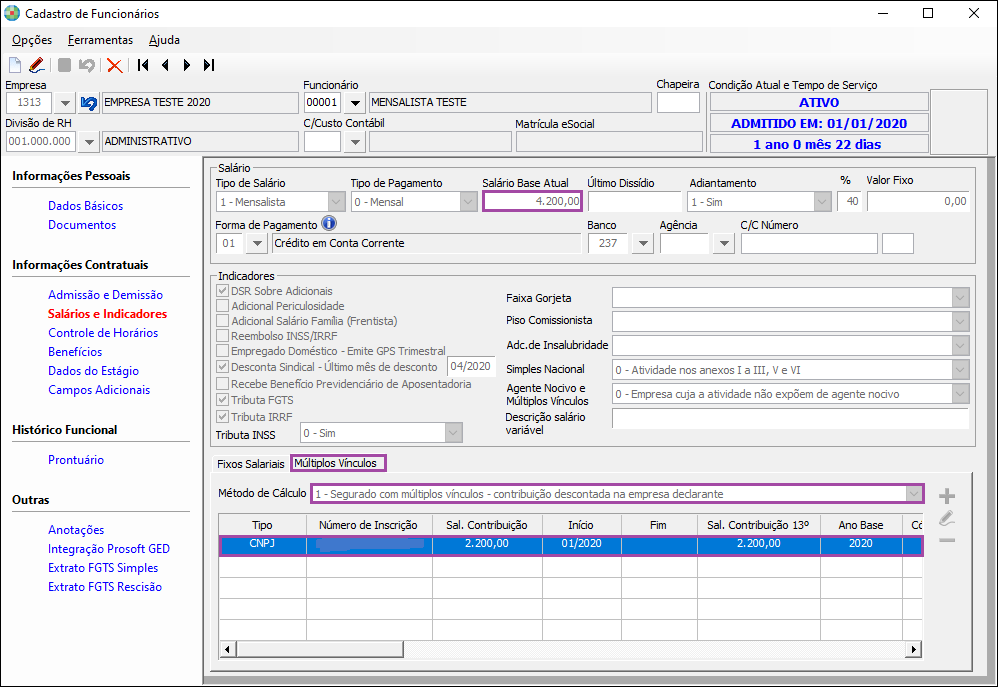

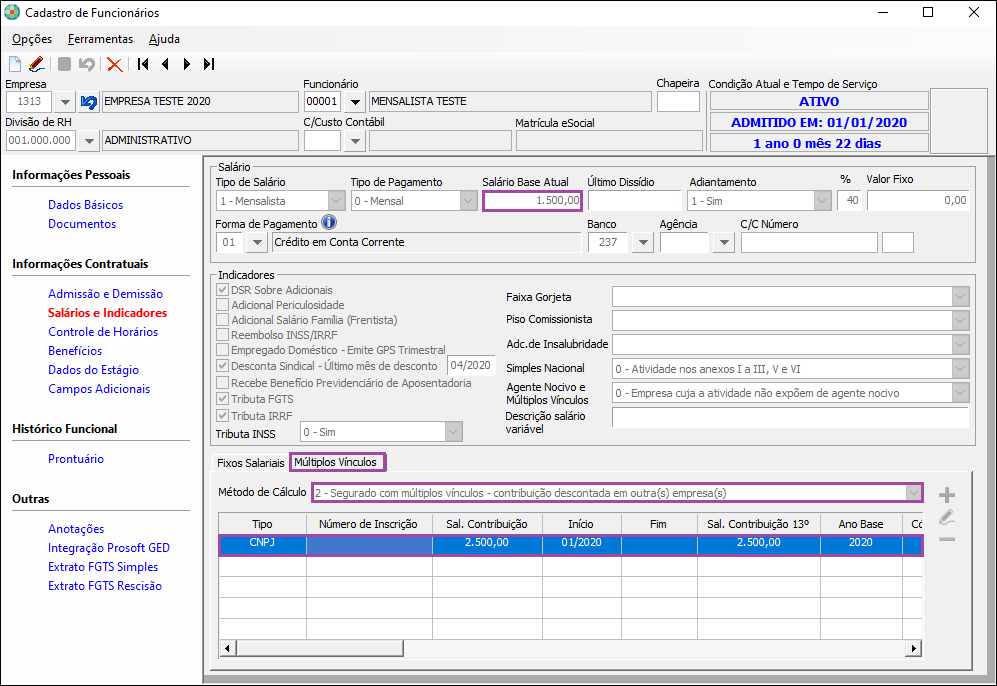

02)- Cálculo INSS – Múltiplos vínculos – Método de cálculo: 1

2.1)- Remuneração inferior ao teto

Cálculo realizado:

Remuneração INSS – Outras Empresas = 1.500,00

Base de Cálculo INSS – Empresa Declarante = 2.225,00

Base Total = 3.725,00

Tabela INSS a partir de 01.2021

Cálculo INSS a partir de 01.2021:

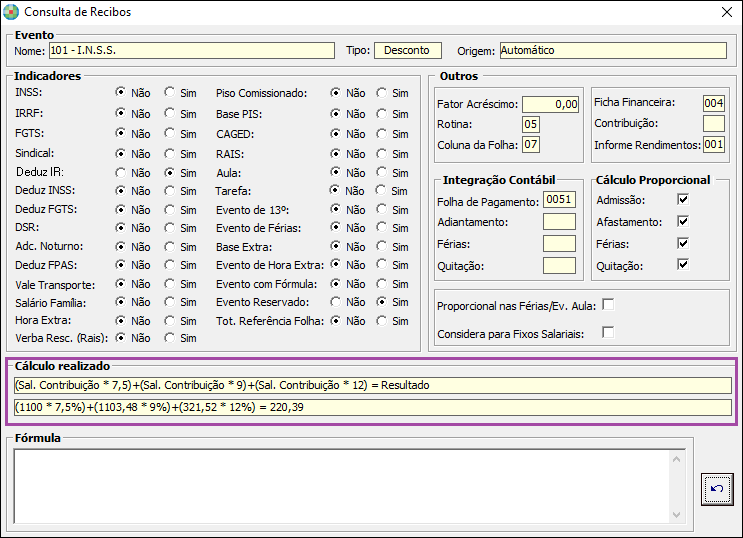

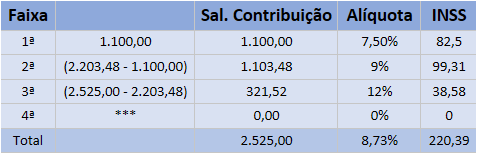

2.525,00 (base empresa declarante) - 2.203,48 = 321,52

321,62 * 12% = 38,58

38,58 + 82,50 + 99,31 = 220,39 (valor descontado de INSS)

2.2)- Remuneração igual ou superior ao teto

Cálculo realizado

Remuneração INSS – Outras Empresas = 2.200,00

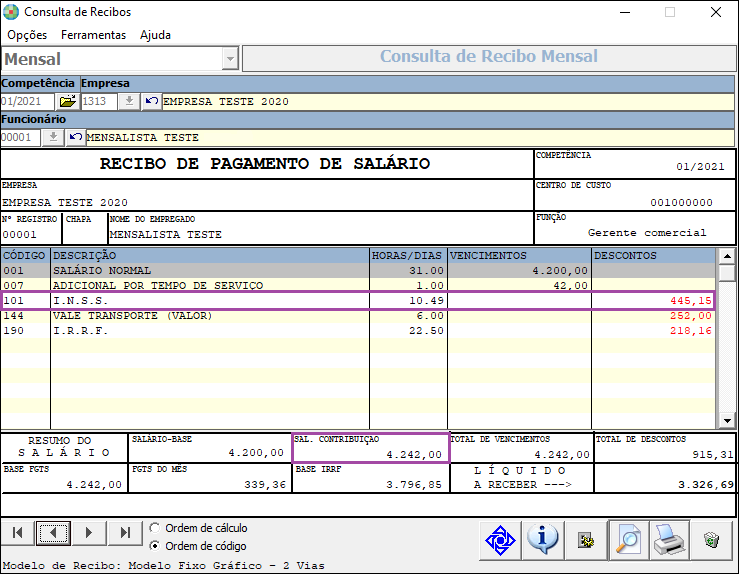

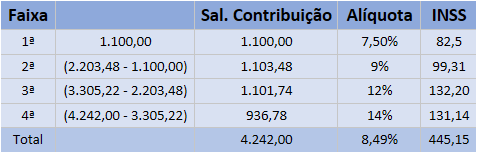

Base de Cálculo INSS – Empresa Declarante = 4.242,00

Base total = 6.442,00

Tabela INSS a partir de 01.2021.

Cálculo INSS a partir de 01.2021:

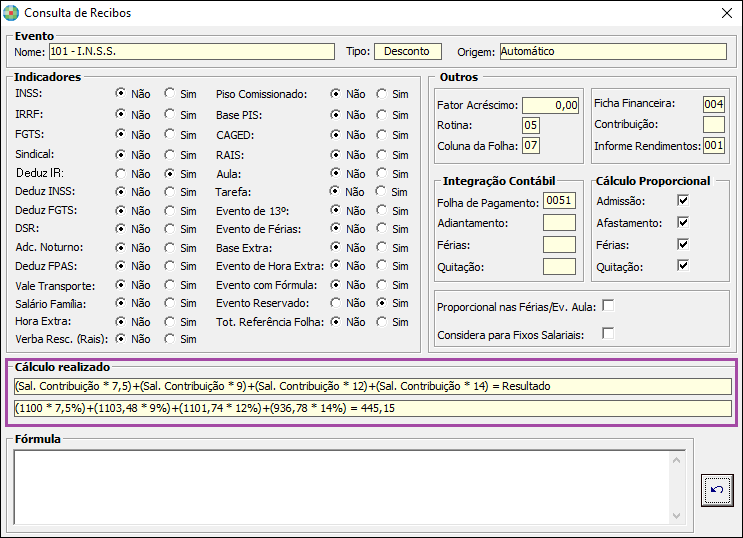

4.242,00 (base empresa declarante) - 3.305,22 = 936,78

936,78 * 14% = 131,14

131,14 + 82,50 + 99,31 + 132,20 = 445,15 (valor descontado de INSS)

03)- Cálculo INSS – Múltiplos vínculos – Método de cálculo: 2

Para esta opção o cálculo do INSS da empresa declarante, será realizado aplicando a alíquota correspondente a cada faixa do Salário de Contribuição de forma progressiva, a partir da última faixa considerada no cálculo do INSS de outras empresas.

3.1)- Remuneração inferior ao teto

Cálculo realizado

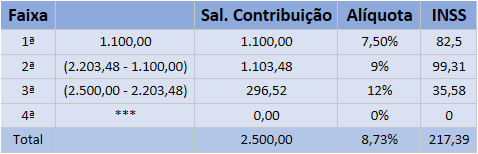

Remuneração INSS – Outras Empresas = 2.500,00

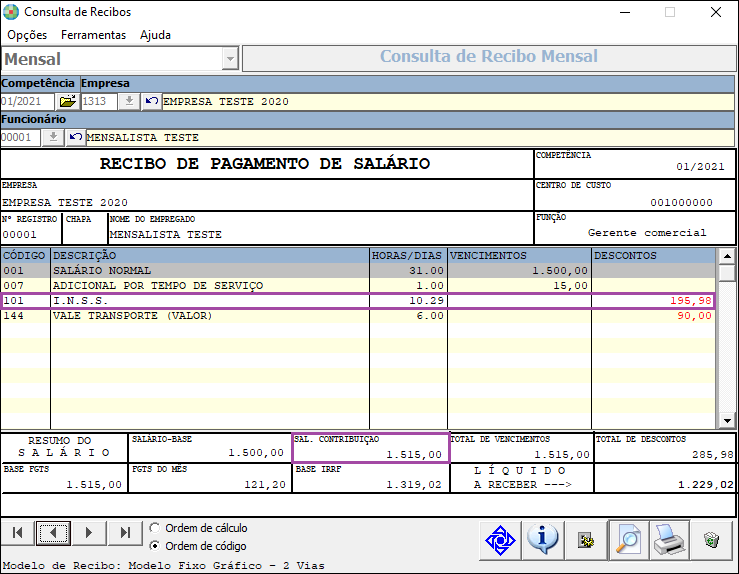

Base de Cálculo INSS – Empresa Declarante = 1.515,00

Base total = 4.015,00

Tabela INSS a partir de 01.2021.

INSS descontado em Outras Empresas: 217,39.

Cálculo INSS a partir de 01.2021 – Método 2:

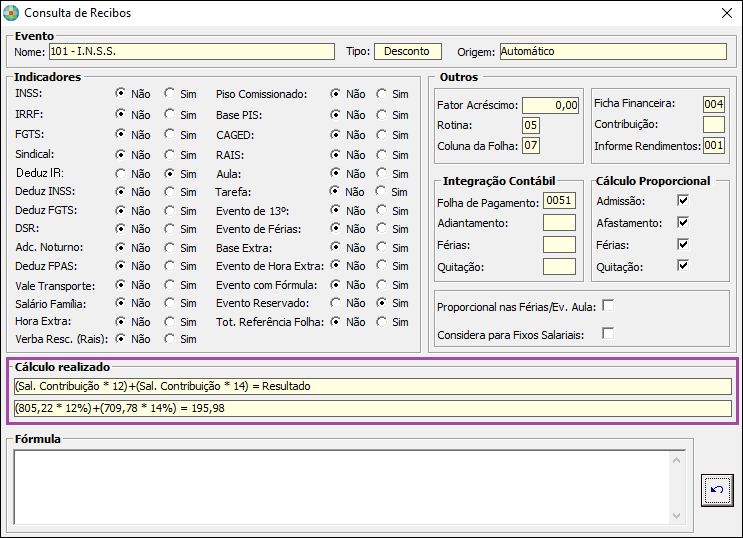

4.015,00 (Base Total) - 3.305,22 = 709,78

709,78 * 14% = 99,36

99,36 + 82,50 + 99,31 + 132,20 = 413,37

413,37 - 217,39 (INSS descontado em outra empresa) = 195,98 (valor descontado de INSS)

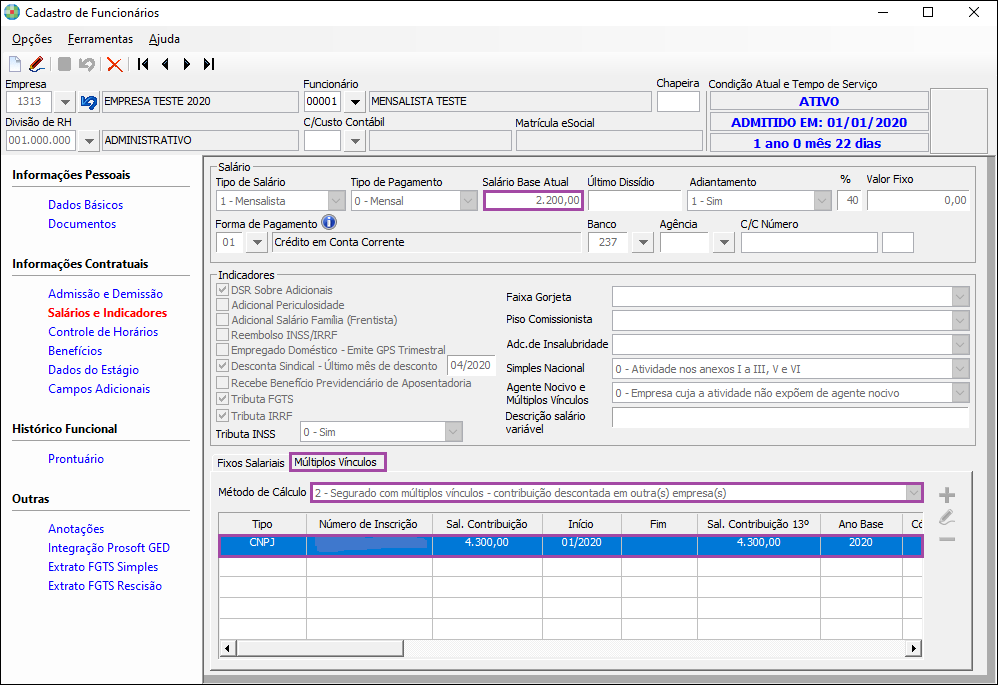

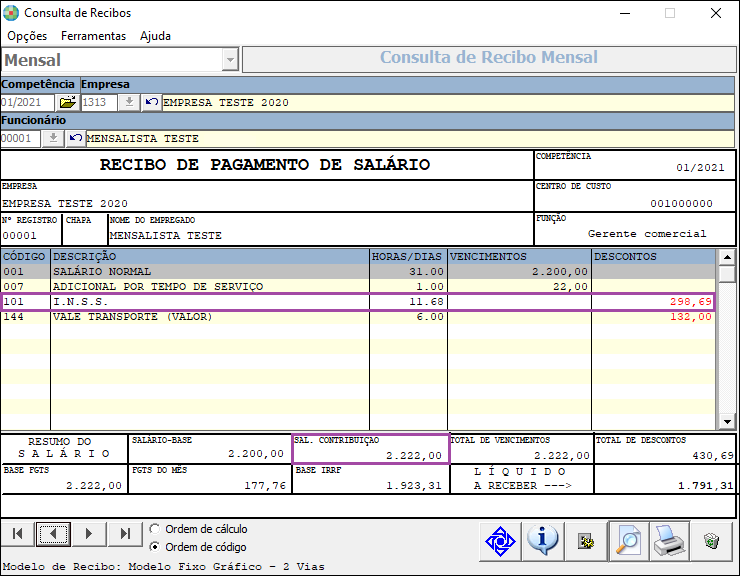

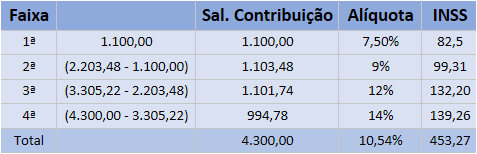

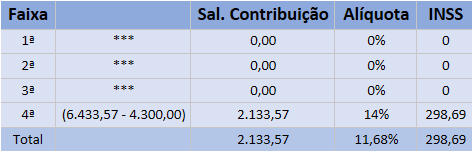

3.2)- Remuneração igual ou superior ao teto

Cálculo realizado

Remuneração INSS – Outras Empresas = 4.300,00

Base de Cálculo INSS – Empresa Declarante = 2.222,00

Remuneração Total = 6.522,00

Tabela INSS a partir de 01.2021.

INSS descontado em Outras Empresas: 453,27

Cálculo INSS a partir de 01.2021 – Empresa Declarante

Observação: Conforme descrito no Regime Geral de Previdência Social (RGPS). Não haverá mudança, contudo, para os trabalhadores autônomos (contribuintes individuais), inclusive, como prestadores de serviços a empresas e para os segurados facultativos.

III – o contribuinte individual que presta serviço a empresa ou equiparado terá retido pela empresa o percentual de 11% sobre o valor recebido pelo serviço prestado e estará obrigado a complementar, diretamente, a contribuição até o valor mínimo mensal do salário de contribuição, quando as remunerações recebidas no mês, por serviços prestados a empresas, forem inferiores ao salário mínimo.

Com isso a percentual para sócios e autônomos continua em 11%.