FP2175 - Resumo de Tributos – Contrato verde e amarelo

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP)

Contexto: Este artigo tem como objetivo orientar sobre os cálculos apresentados no resumo de tributos relacionados a contratação de trabalhadores na modalidade Verde e Amarelo.

Informações Adicionais: Não se aplica.

Resolução

A modalidade de contrato de trabalho Verde e Amarelo criada por meio da M.P. 905/2019, garante redução de parte dos encargos relativos à folha de pagamento dos novos funcionários contratados.

As empresas contratantes de trabalhadores na modalidade Verde e Amarelo ficam isentas da contribuição previdenciária patronal e da contribuição destinada as entidades do Sistema “S” e ao Incra (Terceiros), e redução da alíquota de recolhimento do FGTS de 8% para 2%.

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

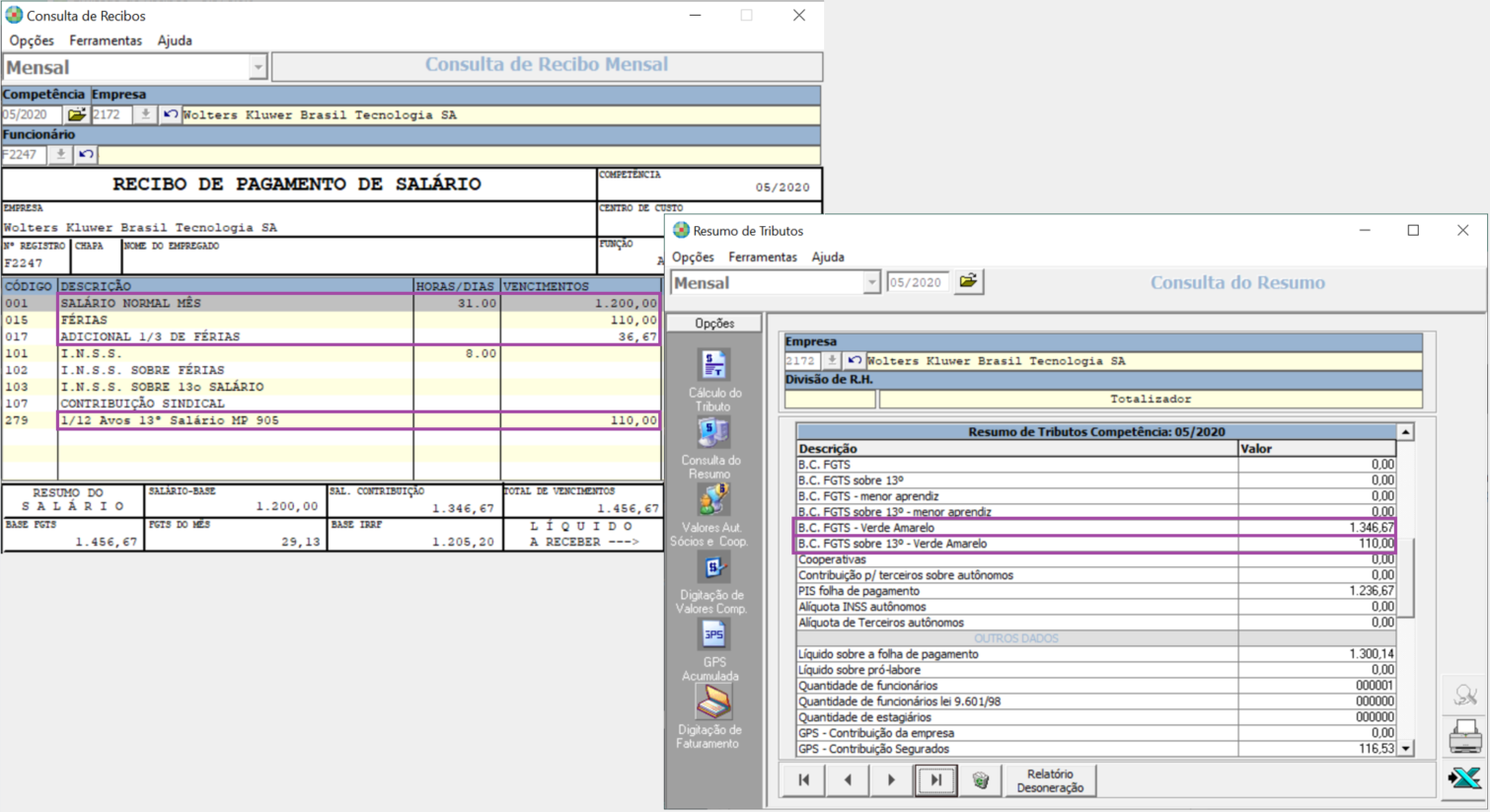

Após realizar o cálculo do resumo de tributos mensal a partir da competência 01/2020, havendo recibo de pagamento para funcionários com categoria 107 e/ou 108 (Empregados Contrato Verde e Amarelo), a base de cálculo do FGTS mensal e Base de cálculo do FGTS referente ao 13º proporcional, serão apresentadas separadamente:

A fim de facilitar a conferência dos tributos apurados, o valor da folha de salários dos trabalhadores modalidade Verde e Amarelo que não será computado no cálculo da GPS-Contribuição Empresa e GPS-Terceiros será apresentado separadamente:

É válido observar que o valor da parte isenta relativa à folha dos trabalhadores na modalidade Verde e Amarelo será computado para o cálculo da “GPS – Seguro Acidente de Trabalho”, uma vez que a isenção não se aplica ao RAT.

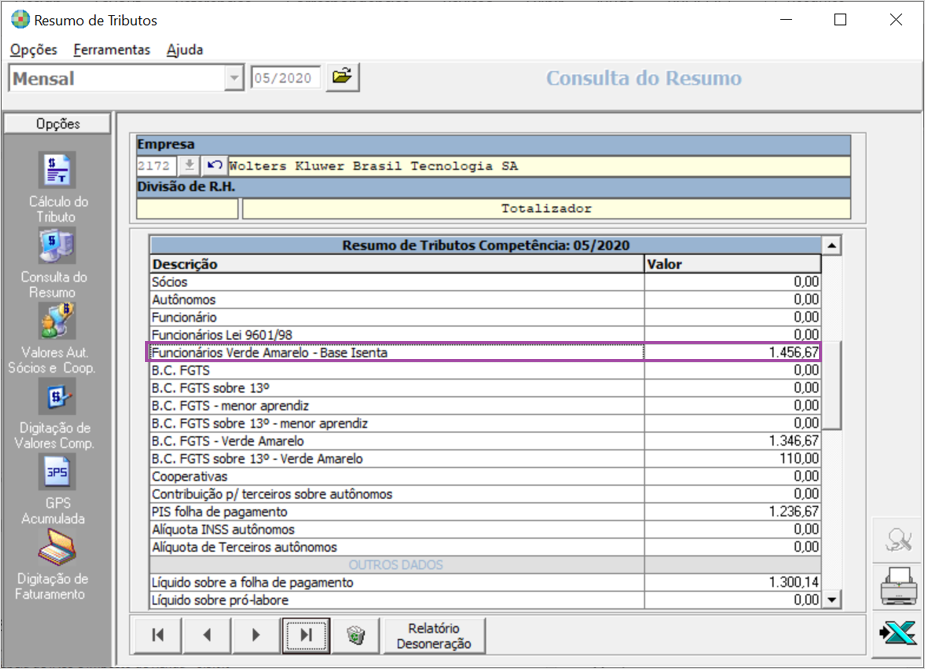

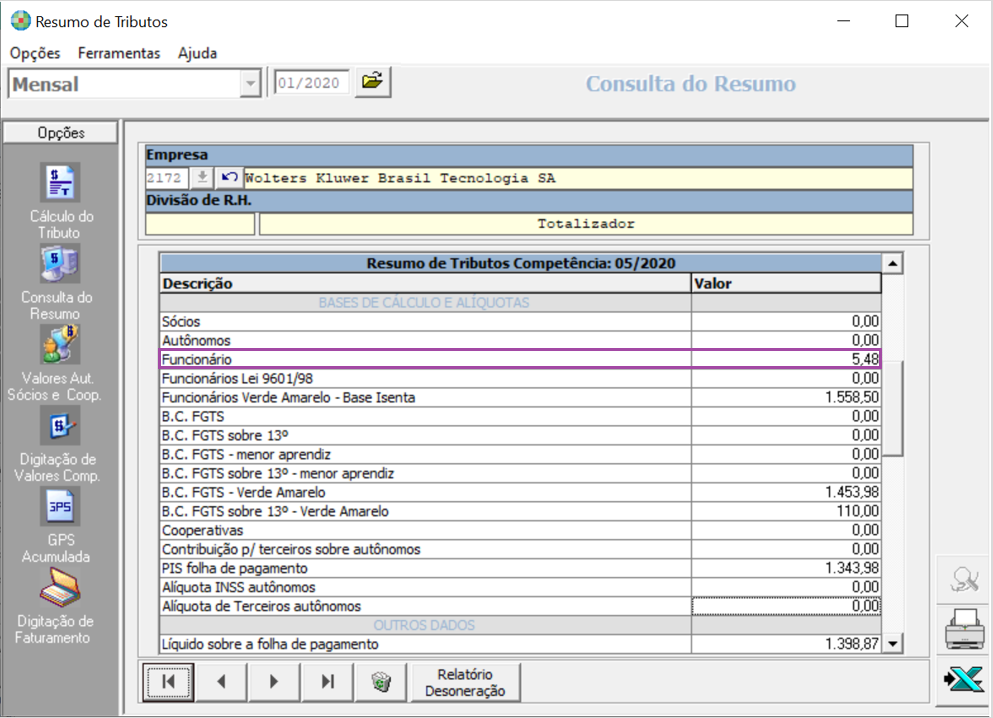

Quando o rendimento do trabalhador desta modalidade for superior a um salário mínimo e meio, será apresentado o valor correspondente a parte isenta na linha “Funcionários Verde e Amarelo – Base Isenta” e o valor que excedeu será somado a remuneração de folha de pagamento dos demais funcionários da empresa que é apresentado na linha “Funcionários”.

Exemplo:

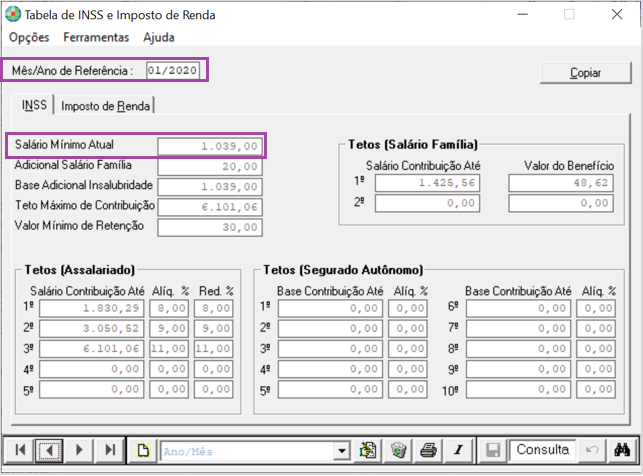

Conforme tabela de INSS, o valor do salário mínimo vigente para a competência 01/2020 é de R$ 1.039,00, logo, o valor corresponde a 1,5 salários mínimos equivale a R$ 1.558,50:

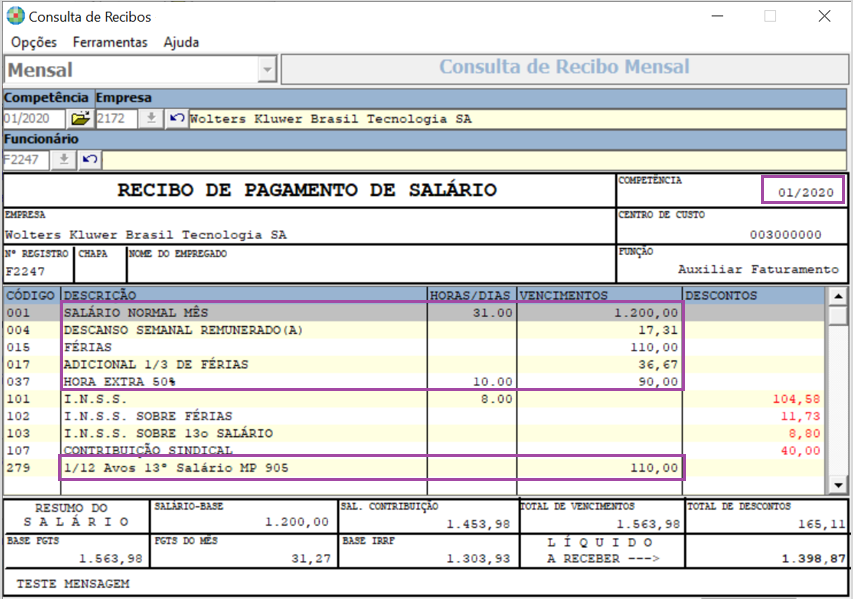

Total de rendimentos percebidos pelo funcionário no mês foi de R$ 1.563,98, superior a um salário mínimo e meio:

Deste modo temos:

Total de Rendimentos do mês: R$ 1.563,98 (-) Valor correspondente a um salário mínimo e meio: R$ 1.558,50 = Valor excedente que não está isento do recolhimento patronal

No resumo de tributos o valor correspondente a equação acima, R$ 5,48, será apresentado na linha “Funcionários” para que seja considerado no cálculo da GPS:

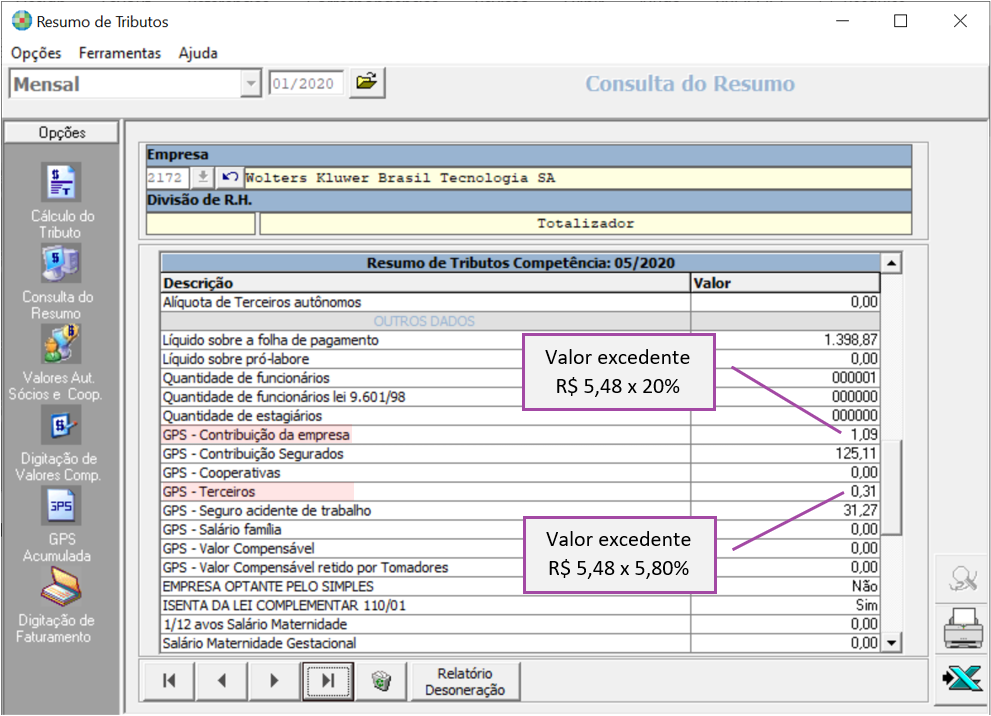

Sendo assim, ao apurar os valores previdenciários relativos à parte patronal e terceiros, o valor excedente será considerado na composição da base de cálculo:

Para composição da base de cálculo do RAT apresentado na linha “GPS – Seguro Acidente de Trabalho”, além do valor relativo à folha de salários apresentado na linha “Funcionário”, será considerada também a base de cálculo isenta referente a folha de salário dos trabalhadores modalidade Verde e Amarelo:

Notas

As regras de cálculo relacionadas aos trabalhadores na modalidade de contrato Verde e Amarelo também se aplicam:

-

as empresas optantes pelo simples nacional que possuem recolhimento da parte patronal, observando o limite da isenção de um salário mínimo e meio por funcionário e tributando sobre a parte excedente quando houver;

-

as empresas parcialmente desoneradas, que neste caso, o valor excedente a um salário mínimo e meio também será computado para base de cálculo previdenciária patronal, porém considerando a alíquota com o fator de redução;

Importante: para as empresas totalmente desoneradas, que possuírem folha de salários com trabalhadores modalidade verde e amarelo com rendimentos superiores a um salário mínimo e meio, não haverá o pagamento de parte patronal sobre o valor excedente, pois prevalecerá o benefício de empresa desonerada.