Informações Adicionais: Medida Provisória nº 1.171 de 30/04/2023

Conforme dispõe o Art. 13. A Lei nº 11.482, de 31 de maio de 2007, passa a vigorar com as seguintes alterações:

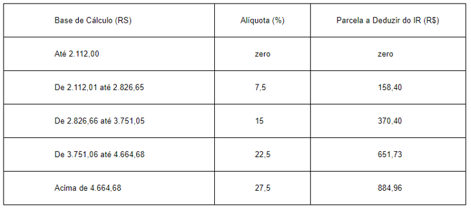

“Art. 1º - X - a partir do mês de maio do ano-calendário de 2023 a Tabela Progressiva Mensal passa a ser de:

Conforme dispõe o Art. 14. A Lei nº 9.250, de 26 de dezembro de 1995, passa a vigorar com as seguintes alterações:

“Art. 4º - § 2º: Alternativamente às deduções de que trata o caput, poderá ser utilizado desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal, caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.”

A Medida Provisória nº 1.171 de 30/04/2023 - DOU 30/04/2023, alterou o cálculo do Imposto de Renda Retido na Fonte em 2023.

A partir de Maio/2023, a faixa de isenção do IRPF foi ampliada para R$2.112,00, sendo permitida dedução simplificada mensal de R$528,00. Assim, Empregados, Autônomos, Aposentados, Pensionistas e outras Pessoas Físicas que recebam até 2 salários-mínimos não serão tributadas pelo Imposto de Renda – IRPF e quem ganhar acima disso pagará apenas sobre o valor excedente.

É importante destacar que o desconto de R$528,00 é opcional, ou seja, quem tem direito a descontos maiores pela Legislação atual (Previdência, Dependentes, Pensão Alimentícia) não será prejudicado.

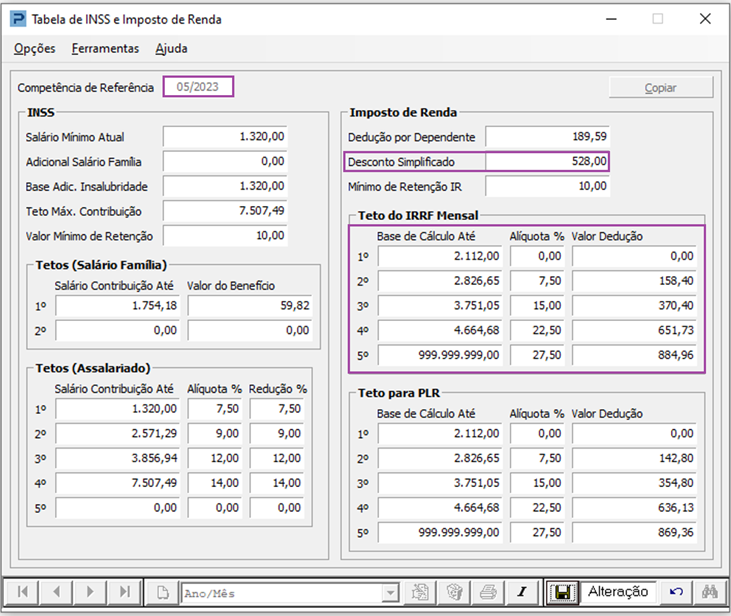

Tabela de INSS e Imposto de Renda

1- Acesse: Social > Folha de Pagamento > Tabelas Oficiais > Tabelas Trabalhistas > Tabela de INSS e Imposto de Renda

2- Desta forma, para cálculo do imposto de renda retido na fonte (IRRF), de acordo com as mudanças trazidas pela Medida Provisória, o sistema passa a considerar o valor do Desconto Simplificado informado na Tabela de INSS e Imposto de Renda.

3- Além disso, passa a considerar também os novos valores da tabela de Teto do IRRF Mensal:

O cálculo do Imposto de Renda será realizado da seguinte forma: Ao processar os Recibos de Pagamento o sistema fará a comparação entre o valor total das deduções oficiais (Previdência, Dependentes e Pensão Alimentícia) e o valor do desconto simplificado (de R$528,00), sendo utilizada no cálculo do IRRF a opção mais benéfica para o Trabalhador.

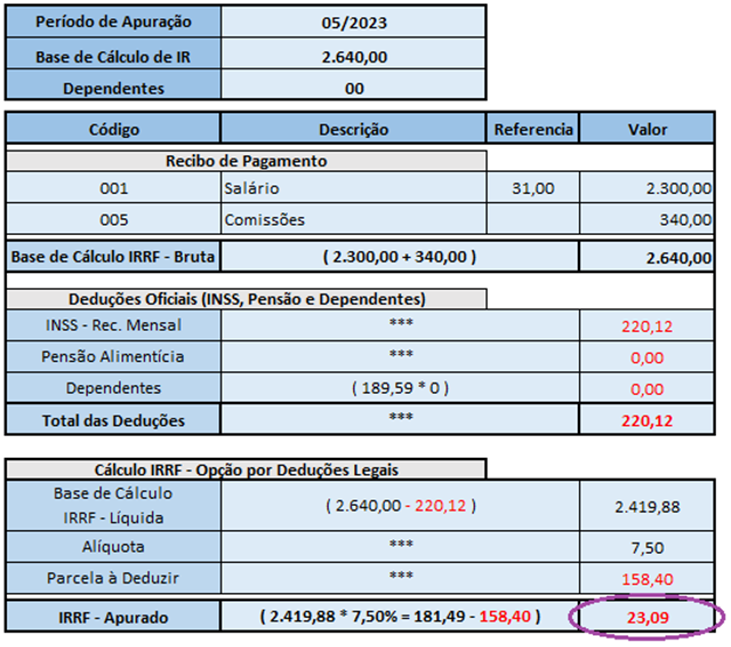

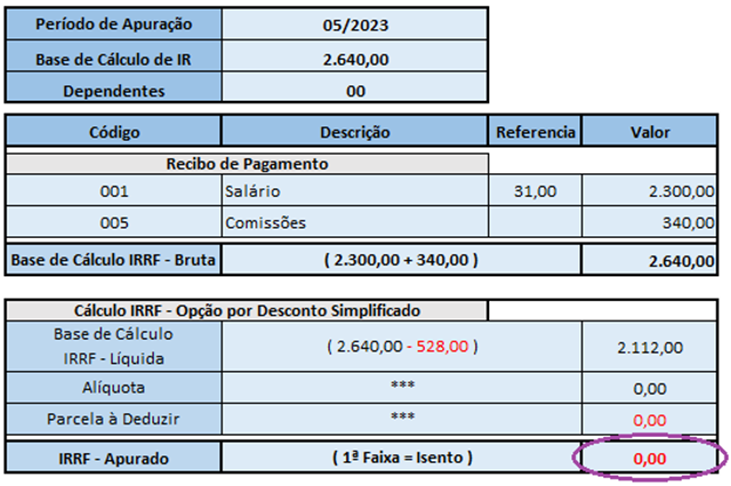

Exemplo 1

Neste exemplo, o cálculo de IRRF considerando as Deduções Oficiais, o trabalhador terá um desconto de imposto de renda de R$23,09

Considerando as Desconto Simplificado

Já pelo cálculo considerando o Desconto Simplificado, o trabalhador ficará isento, ou seja, não terá desconto de Imposto de Renda.

Analisando este primeiro exemplo, considerando um Trabalhador que possui uma remuneração de R$2.640,00, não possui dependente e nem desconto de Pensão Alimentícia:

A opção mais benéfica será considerar o Desconto Simplificado, uma vez que nesta opção não terá desconto de Imposto de Renda.

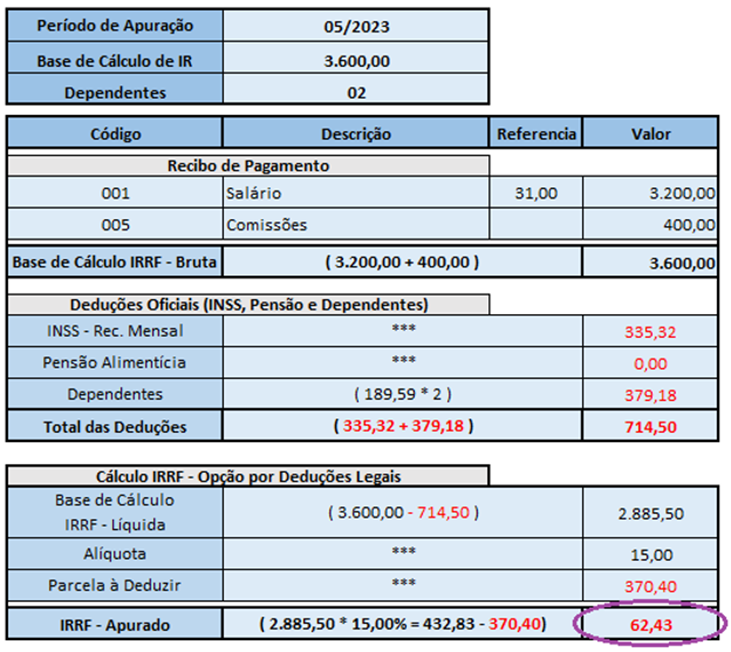

Exemplo 2

Considerando as Deduções Oficiais (Previdência, dependentes e Pensão Alimentícia)

Neste exemplo, o cálculo de IRRF considerando as Deduções Oficiais, o Trabalhador terá um desconto de Imposto de Renda de R$62,43

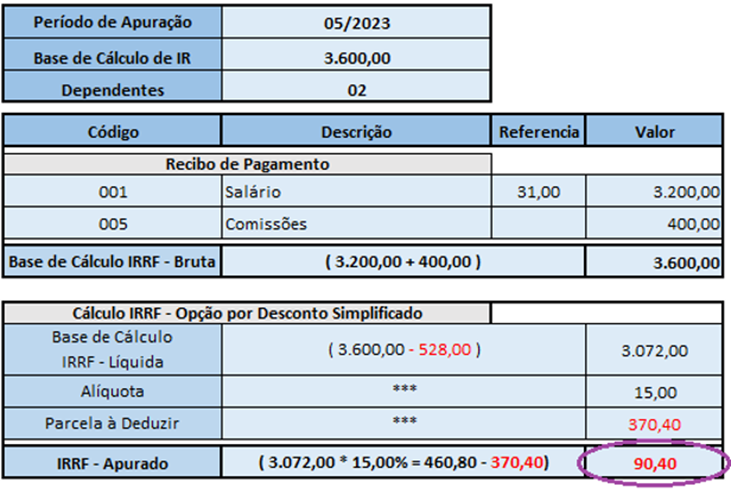

Considerando as Desconto Simplificado

Já pelo cálculo considerando o Desconto Simplificado, o Trabalhador teria um desconto de Imposto de Renda de R$90,40

Neste segundo exemplo considerando um trabalhador que possui uma remuneração de R$3.600,00, têm dois dependentes e não possui desconto de Pensão Alimentícia:

A opção mais benéfica será considerar as Deduções Oficiais, uma vez que nesta opção terá um desconto de Imposto de Renda menor.

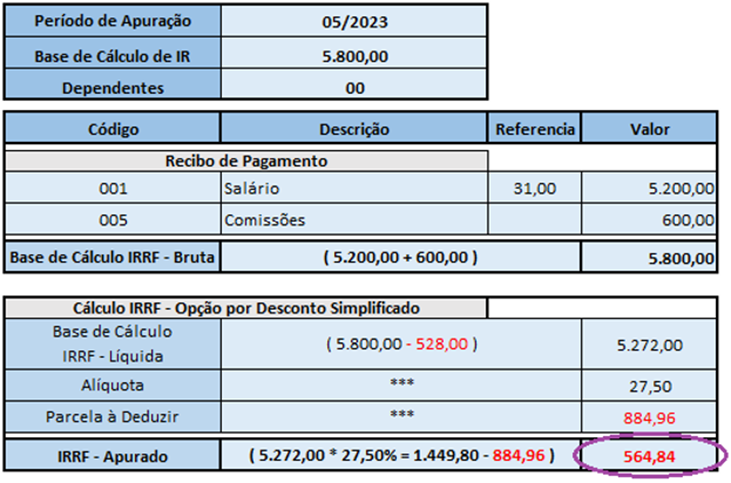

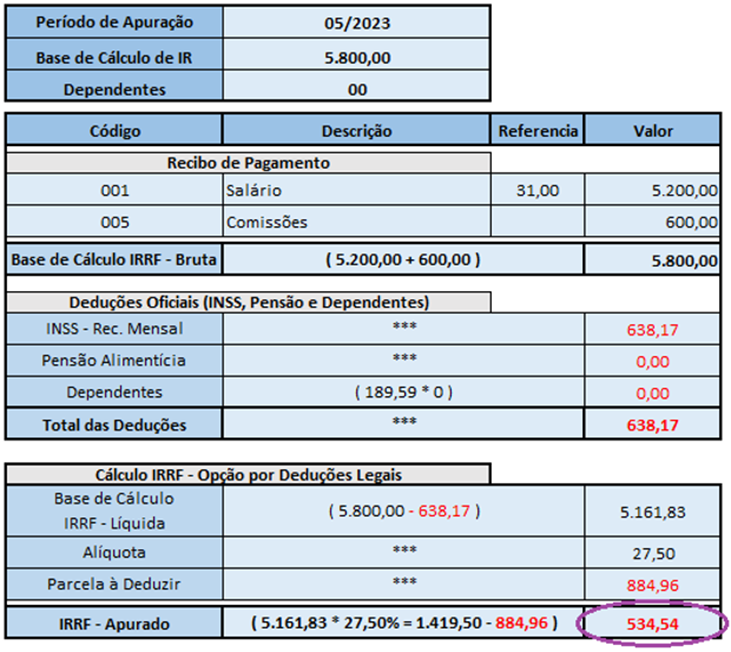

Exemplo 03

Considerando as Deduções Oficiais (Previdência, dependentes e Pensão Alimentícia)

Neste exemplo, no cálculo de IRRF considerando as Deduções Oficiais, o trabalhador terá um desconto de Imposto de Renda de R$534,54

No terceiro exemplo em que o trabalhador possui uma remuneração de R$5.800,00 e um desconto de INSS de R$638,17, mesmo não tendo Dependentes e/ou Pensão Alimentícia:

A opção mais benéfica também será considerar as Deduções Oficiais, uma vez que, com uma remuneração acima de 5.000,00 somente o valor do desconto de Previdência já supera o valor de 528,00 relativo ao Desconto Simplificado.

Observação: Neste exemplo, se fosse considerar o Desconto Simplificado, o Trabalhador teria um desconto de Imposto de Renda maior (nesse caso o desconto de IRRF seria de R$564,84).